每年最高省30%

国民养老保险最新改款升级推出的国民共同富裕B款专属商业养老保险,延续了攻守兼备的多元投资方案,但更具针对性和稳健性。

投保年龄:0-95周岁

保障期间:终身/至养老年金领取期满之日的24时止

缴费方式:首次保险费、追加保险费、转入保险费

起投门槛:2500元起投

养老年金:

终身领取(月领/年领):

在养老年金领取起始日及其后每个养老年金领取对应日,如被保险人生存,保险公司按确定的领取金额给付养老年金,直至被保险人身故。若被保险人身故时保险公司已给付的养老年金总和(不计利息)小于养老年金领取起始日的保单账户价值,保险公司按养老年金领取起始日的保单账户价值与已给付的养老年金总和(不计利息)的差额向身故保险金受益人一次性给付,合同终止。

固定期限10年/20年领取(月领/年领):

在养老年金领取起始日及其后每个养老年金领取对应日,如被保险人生存,保险公司按确定的领取金额给付养老年金,直至固定领取期限届满,合同终止。如被保险人在固定领取期限届满前身故,保险公司按以下两项金额中的较大者向身故保险金受益人一次性给付,合同终止:

(1)固定领取期内尚未给付的养老年金之和(不计利息);

(2)养老年金领取起始日的保单账户价值与已给付的养老年金总和(不计利息)的差额。

身故保险金:

被保险人于养老年金领取起始日前身故,保险公司将向身故保险金受益人给付申请身故保险金时的保单账户价值,注销保单账户,合同终止。

保单账户投资组合:

(1)稳健回报型投资组合:该投资组合主要投资于固定收益类资产,适当配置权益类资产和流动性资产等。采用成熟稳健的资产配置策略,在风险可控的前提下,追求持续稳健的投资回报。保证利率为2%,每年实际结算利率不会低于保证利率。

(2)积极进取型投资组合:该投资组合主要投资于固定收益类资产,适当配置权益类资产和流动性资产等。在保证利率0%的前提下,积极争取更高的投资收益。该投资组合提供相对较低的保证利率,可容忍相对更大的波动,配置相对风险收益更高的资产,在风险可控的前提下,追求获得长期更高的投资回报,提升养老资金的长期增长潜力。

1、锁定利率,活到老领到老

国民共同富裕B款专属商业养老保险的被保险人生存至养老年金领取起始日,即可按照合同约定领取养老年金,缴费和领取方式都很灵活,仅需2500元起投,投保简便,给国民以稳稳的幸福。

2、保障给力,妥妥的守护

国民共同富裕B款专属商业养老保险对于积累期内的身故、重疾或意外伤残(1-3级)可一次性全额给付积累的账户价值,对于领取期内的身故、重疾或意外伤残(1-3级)可一次性给付剩余未给付权益。

3、攻守兼备,锁定养老钱

国民共同富裕B款专属商业养老保险延续了攻守兼备的多元投资方案,积累期保底收益写入合同,为您锁定养老现金流。

·稳健回报型投资组合:

保证利率为2%,每年实际结算利率不会低于保证利率。无论如何,该投资组合在积累期每年都至少能获得2%的保证收益,且还有可能获得更高!(低档演示利率2.0%、高档演示利率4.0%)非常适合追求资金稳健增值的用户。

·积极进取型投资组合:

在保证利率0%的前提下,积极争取更高的投资收益。(低档演示利率为0%、高档演示利率5.0%)积极进取型投资组合适合追求获得长期更高的投资回报、但可容忍相对更大波动的用户。

4、三权明确,价值最大化

国民共同富裕B款专属商业养老保险在升级之后还进一步细化保险责任,明确“三权”,充分发挥“一份养老保单惠及全家”的作用,让养老保险投资的价值最大化。

保单的现金价值属于投保人,养老年金属于被保险人;身故金属于身故受益人。

以上三种不同的保单受益者可以在投保时单独设置,最大化满足不同家庭的养老投资需求。

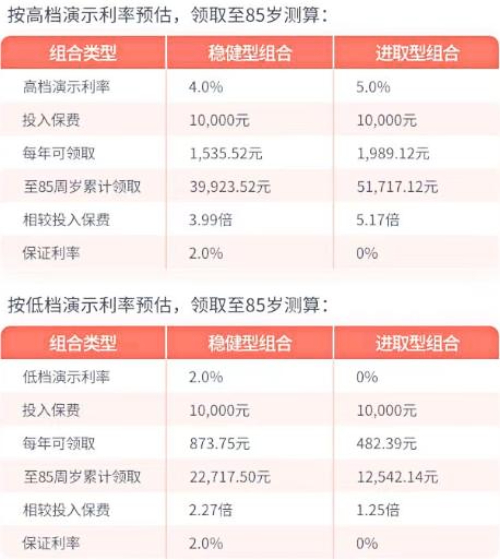

我们以30周岁女性投保国民共同富裕B款专属商业养老保险为例,选择一次性投保10000元,在60周岁时按年领取到终身,则她可享有的主要保单利益如下:

可以看到,哪怕按低档演示利率预估,60周岁开始领取,领取至85岁,稳健型组合累计可领取22717.50元,相较投入保费的2.27倍,进取型组合最低能领取12542.14元,相较投入保费的1.25倍。而以上呈现的保证利率均是写进合同的。

值得关注的是,国民共同富裕专属商业养老保险的结算年利率,连续两年稳居市场前列,成为个人养老投资产品的引领者。

注:上述案例仅供参考,实际情况以合同为准!

总的来说,国民共同富裕B款专属商业养老保险在积累期阶段按照“保证+浮动”的收益模式,设计了“稳健回报型”和“积极进取型”两种投资组合,既能保证稳健收益下限,又能带来高收益上限的可能性,在收益回报、多重保障、个税减免等方面都非常有优势,非常适合用作长期养老规划投保。

如果您对“国民共同富裕B款专属商业养老保险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!