每年最高省30%

除外责任,这是一种非常常见的结论,比如甲状腺除外承保,乳腺除外承保,意思就是说,除了这个器官不保,其他的器官继续给你承保。

小编遇到很多客户,被除外过,这时候他们会发出这样的一个疑问:“我这个器官被除外了,这个保险我还要买吗?这个器官不保,太吃亏了”今天就这个问题,给大家说一说我的看法!

在小编的认知里,即使除外了也要买!

因为除外代表着我们还可以通过附加条件来购买保险,但不买以后很可能连除外都买不了了。而且保险公司可能只是放弃了你一两个器官,如果你不买,你放弃的是你身体的所有器官保障!这就好比因为一两棵树,放弃了整个森林是一个道理!

而且如果现在的结论都是被除外承保了,更说明:自己更需要及时配置重疾保险了。

保险公司之所以会除外某种疾病或者是器官,是因为我们在既往的体检或者就诊中已经出现了一些指标异常,这些指标异常代表着我们的风险是高于常人的。而且正是因为我们提早发现了诸多的检查异常,我们才会及早的提高警惕,如果听从医生的建议,好好配合治疗,很可能这个被除外的器官再被我们和医生重视之后,会得到较好的控制,也增加提前发现病变的概率,进而降低该病带来的伤害。即使真的恶变,也能够及早发现并且治疗。

要知道,同样是癌症,原位癌和恶性肿瘤的危害程度和治疗费用,肯定是天差地别的。如果被除外的疾病在我们可控的范围内,是不是除外责任也没有那么不可接受?相反,最可怕的是那些尚未发现的潜在健康风险。毕竟人吃五谷杂粮,加上工作生活的压力。谁能保证一辈子健健康康,幸福到老呢。如果因为一个除外,而放弃保障其他疾病的机会,是不是太得不偿失?

而且对于很多人而言,除外可能真的是最好的结论了,比如肺结节,比如抑郁症这类的,如果能拿到除外结论,能买上保险,对于很多人而言比拒保和延期的结论可是要强太多了。

所以,即使被除外了,也要买保险。当然了,如果除外了10个器官,或者7.8个器官,就另当别论了。

对于能买保险但有除外甲状腺乳腺癌等的情形,可考虑用复发险进行补充。如下:

甲状腺癌复发险:泰康好效保蝴蝶卫士甲癌术后复发转移险

泰康好效保蝴蝶卫士是专门为甲癌患者设计,保障甲癌复发的保险,它可以给甲友们提供“给付+报销双重保障”。

1、甲癌复发保险金,最高一次性赔20万(必选责任)

2、甲癌复发医疗金,最多报销100万(可选责任)

3、满足投保条件,还能附加百万医疗险保障(可选责任)

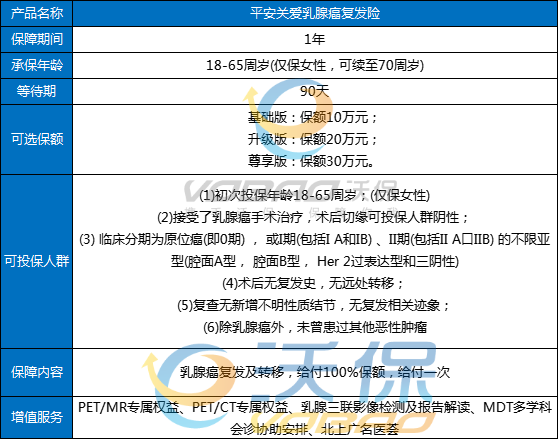

乳腺癌复发险:平安关爱乳腺癌复发险

平安关爱乳腺癌复发险由中国平安财产保险股份有限公司宁夏分公司推出,寰宇关爱提供全面TPA服务,精准呵护女性乳腺癌群体。

1、保障覆盖广泛,最高可续保至70周岁,0期、I期、II期的患者均可投保。

2、保证金一次性给付,用户一旦确诊可获得赔付,让用户得到更好的治疗用药条件。

3、健康医疗服务全面,全病程呵护。

如果您对保险除外承保后如何买保险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!