每年最高省30%

投保范围:凡身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中国人寿保险股份有限公司投保该保险。

保障期间:终身或长期

缴费方式:趸交、转入、定期追加、不定期追加、企事业单位缴费

等待期:无

初始费用:与保险公司约定,最高不超过所交保险费的5%

图片来源于摄图网

养老年金:

1、养老年金领取起始日:与保险公司约定,不得早于60周岁、不得晚于100周岁

2、养老年金领取方式及类型:领取方式为按年(或月)分期领取、一次性领取,领取类型为保证返还账户价值终身领取、固定期限 10(或 15、20、25)年领取。

如投保人以个人养老金资金账户资金购买国寿鑫享宝专属商业养老保险(2024版),但尚未开始领取养老年金,投保人可以申请增加一次性领取养老年金的领取方式(领取金额为领取时的个人账户价值),领取时需同时满足以下全部条件:

(1)被保险人达到保险合同约定的养老年金开始领取年龄;

(2)保险合同未给付任何保险金;

(3)投保人未解除保险合同。

失能护理保险金:

失能护理保险金领取方式及类型:

1、一次性领取:按开始领取失能护理保险金时的个人账户价值一次性给付失能护理保险金。

2、固定期限十年(或十五年、二十年)月领(或年领):

根据开始领取失能护理保险金时的个人账户价值和保险公司当时提供的失能护理保险金领取标准表,确定每月(或每年)的失能护理保险金领取金额。在失能护理保险金开始领取日及其后每月(或每年)的对应日,若被保险人生存,按确定的领取金额给付失能护理保险金,直至固定领取期限届满,合同终止。

若被保险人在固定领取期限届满前身故,合同终止,按以下两者中的较大者一次性给付:

(1)固定领取期内尚未给付的失能护理保险金之和(不计利息);

(2)开始领取失能护理保险金时个人账户价值与已给付失能护理保险金之和(不计利息)的差额。

在开始领取失能护理保险金后,不得变更失能护理保险金领取方式。

身故保险金:

被保险人在开始领取养老年金或失能护理保险金前身故,合同终止,保险公司注销个人账户,按领取身故保险金时的个人账户价值一次性给付身故保险金。

保单权益:身故保险金转换年金权益

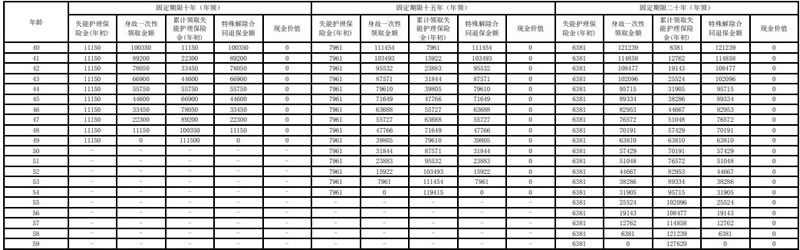

投保人为被保险人投保了国寿鑫享宝专属商业养老保险(2024版),被保险人在40周岁初次发生并经专科医生明确诊断达到约定的失能护理状态,并选择固定期限方式领取失能护理保险金,开始领取失能护理保险金时的个人账户价值为100000元,失能护理保险金领取频率为年领。

利益演示表:

以上为案例演示,具体以条款/实际情况为准!

如果您对国寿鑫享宝专属商业养老保险(2024版)感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!