每年最高省30%

储蓄险是否值得购买要视个人实际情况而定,如果是有储蓄理财需求,并且已经配置好了健康险等基础保障,有长期资金规划,而且手中还有一笔闲钱的话,那么购买储蓄险是一个不错的选择,但对于想要短期获得收益,经济状况一般的人来说,则不适合购买储蓄险。

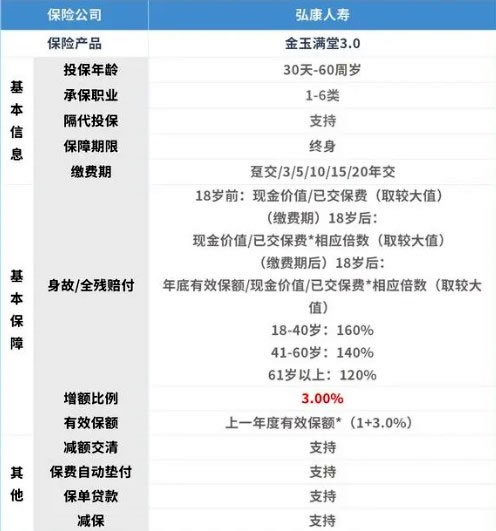

金玉满堂3.0:投保门槛低,减保灵活

老朋友应该知道,“金玉满堂”系列的过往产品表现都很出色,这款金玉满堂3.0也不例外,不仅收益高,投保门槛也低,它的亮点如下:

1.投保门槛低

这款增额寿的起投金额超低,最低仅需1000元即可投保,对目前预算比较低的朋友来说,简直不要太友好。

它最长支持20年交费,我们可以先低保费上车,通过拉长交费年限的方式做高保额。

2.保单权益丰富

金玉满堂3.0增额寿,还有很多不错的保单权益,像加减保、保单贷款、自动垫付等功能,非常实用。

尤其是减保,没有比例和次数限制,自由度超高,但要注意没有写进条款。

另外,它还支持隔代投保,爷爷奶奶可以为孙辈进行投保,投保人可以根据自己的要求,来选被保险人,十分灵活。

3.长期收益超高

我们选择用增额寿做财富增值规划,主要还是看重其带来的稳定收益。

以“30岁女性,每年交5万,连续交5年”为例,来看看它的收益表现:

37岁时:费用交清2年后,现金价值可增长到25.6万,已经超过了总投入。

45岁时:现金价值能达到35.6万,IRR为2.76%(换成单利约3.27%)。

55岁时:现金价值可高达47.9万,接近已交保费的2倍,IRR为2.86%(单利约3.98%)。

这些收益可以持续终身,每年值多少钱,都会写在合同里,安全感满满。

不管以后大环境利率多低,都不受影响,非常适合想要资金稳健增值的朋友。

整体来看,金玉满堂3.0增额寿不仅投保规则较为宽松,它的收益表现也不错,

如果你目前有中长期资金规划的需求,那这款产品的确是个不错的选择。

储蓄险可以通过多种渠道购买:

·保险公司。可以直接访问保险公司的官方网站、使用手机应用、拨打客服电话或前往保险公司的营业厅进行购买。

·银行。许多银行提供储蓄险产品,可以通过银行柜台、网上银行或手机银行进行购买。

·第三方保险销售平台。

·保险经纪人。如果信任某个保险经纪人,可以通过他们的推荐和介绍进行购买。

如果您对“2024储蓄保险是否值得买?储蓄险在哪里可以购买?附储蓄险产品推荐”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!