每年最高省30%

宫颈癌,作为女性健康的一大杀手,近年来越来越受到社会的关注。面对这样的健康风险,如何为自己或家人选择一份合适的保险成为了许多人的迫切需求。那么宫颈癌应入什么保险比较好呢?

一、2024宫颈癌能买复发险保险吗?

能购买复发险

利宝水滴爱无忧宫颈癌复发险提供了全面的保障,覆盖了宫颈癌复发时的医疗费用、住院津贴等多个方面,确保患者在面临疾病复发时能够得到及时、全面的治疗。

灵活选择:该保险产品提供多种保障方案,女性朋友们可以根据自己的需求和预算灵活选择,实现个性化的保障规划。利宝保险拥有专业的客服团队和理赔服务,为女性朋友们提供全方位的服务支持,让保险购买和理赔过程更加便捷、高效。

二、2024宫颈癌入什么保险比较好?

复发险:复发险顾名思义,是一种针对疾病复发风险的保险产品。患者在购买复发险后,若在合同约定的期限内疾病复发,保险公司将根据合同条款给予一定的经济赔偿。这种保险产品的出现,为患者提供了一定的经济保障,减轻了因疾病复发带来的经济压力。

重疾险:重疾险是保障重大疾病风险的重要工具。一旦确诊患有宫颈癌等列明的重大疾病,保险公司将按照合同约定给付保险金。这笔保险金不仅可以用于疾病治疗,还可以弥补因病造成的收入损失,为患者的康复提供有力支持。

女性特定疾病保险:近年来,市场上出现了专门针对女性特定疾病的保险产品。这类产品通常针对乳腺癌、宫颈癌等女性高发疾病提供额外保障,保费相对较低,是女性朋友们不错的选择。

三、2024宫颈癌复发险保险产品推荐

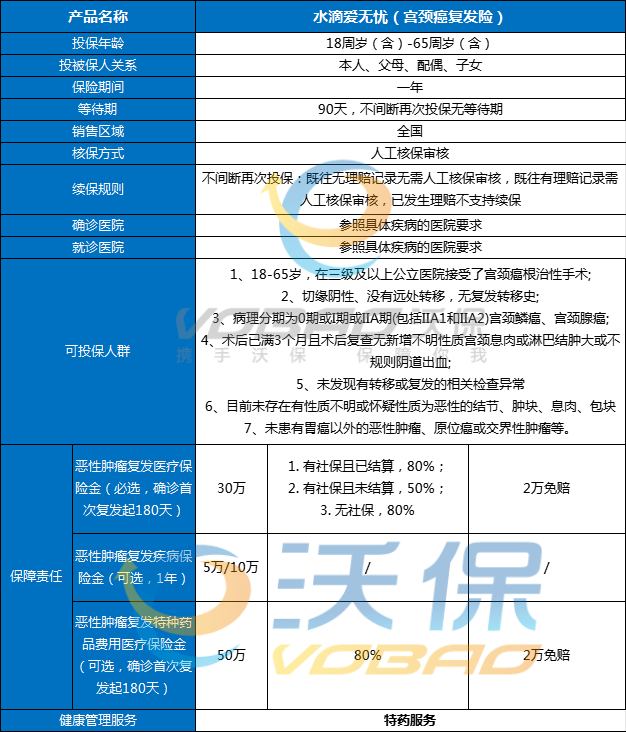

产品:利宝水滴爱无忧宫颈癌复发险

1、18-65岁,在三级及以上公立医院接受了宫颈癌根治性手术;

2、切缘阴性、没有远处转移,无复发转移史;

3、病理分期为0期或I期或IIA期(包括IIA1和IIA2)宫颈鳞癌、宫颈腺癌;

4、术后已满3个月且术后复查无新增不明性质宫颈息肉或淋巴结肿大或不规则阴道出血;

5、未发现有转移或复发的相关检查异常

6、目前未存在有性质不明或怀疑性质为恶性的结节、肿块、息肉、包块

7、未患有胃癌以外的恶性肿瘤、原位癌或交界性肿瘤等。

【保障责任】

1、宫颈癌复发医疗保险金:被保人在合同生效满90天后,首次确诊宫颈癌复发或转移,且因该疾病住院治疗的,对其合理的复发医疗费,保险公司扣除2万免赔额后,按80%报销剩余医疗费,每人最多可以报销30万。

2、宫颈癌复发保险金(可选):被保人在合同生效满90天后,首次确诊宫颈癌复发或转移,确诊后,保险公司就会一次性给到5万或10万保险金,无论有没有住院治疗都会赔,跟重疾险一样一次性给付保险金。

3、宫颈癌特药医疗保险金(可选):被保人在合同生效满90天后,首次确诊宫颈癌复发或转移,且在治疗该复发疾病的过程中,如果有使用到合同约定特药治疗的话,还可以按80%报销特药费用,免赔额2万,单独特药费用就能额外报销50万。

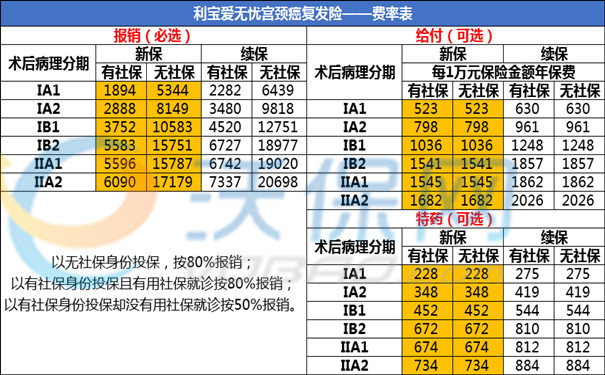

利宝水滴爱无忧宫颈癌复发险多少钱一年?

IA1期的:有社保的情况下保费是1894元/年;没有社保的情况下保费是 5344元/年;

IA2期的:有社保的情况下保费是2888元/年;没有社保的情况下保费是8149元/年;

IB1期的:有社保的情况下保费是3752元/年;没有社保的情况下保费是10583元/年;

IB2期的:有社保的情况下保费是5583元/年;没有社保的情况下保费是15751元/年;

IIA期的:有社保的情况下保费是15596元/年;没有社保的情况下保费是15787元/年;

IIA期的:有社保的情况下保费是26090 元/年;没有社保的情况下保费是17179元/年;

利宝水滴爱无忧宫颈癌复发险的实际案例

让我们来看一个真实的案例。张女士是一位中年女性,她在几年前被诊断出患有宫颈癌。经过治疗,她的病情得到了控制。然而,去年她的病情复发了。幸运的是,她之前购买了利宝水滴爱无忧宫颈癌复发险。在复发后,她得到了保险公司的及时理赔,不仅医疗费用得到了全额报销,还获得了一笔额外的康复费用。这笔费用对她的治疗和康复起到了关键的作用。

总结:健康是女性最宝贵的财富,而一份合适的保险产品能够为这份财富提供坚实的保障。利宝水滴爱无忧宫颈癌复发险正是这样一份能够为女性健康保驾护航的保险产品。让我们携手利宝保险,共同守护女性健康,让爱无忧!

以上就是关于“2024宫颈癌能买复发险保险吗?宫颈癌入什么保险比较好?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!