每年最高省30%

一、北京市车险怎么买?

1、了解车险种类,按需投保

在北京市,常见的车险种类包括交强险、商业三者险、车损险、盗抢险、车上人员险等。车主在投保前,应先了解各种车险的保障范围和理赔流程,再根据自己的实际需求和经济状况选择合适的险种。

交强险:这是国家强制购买的保险,主要保障第三者的人身伤亡和财产损失。由于其保障范围较窄,对于一些较大的事故可能难以覆盖全部损失,因此需要搭配其他商业险种使用。

商业三者险:这是对交强险的补充,主要保障第三者的人身伤亡和财产损失。建议车主在购买交强险的基础上,根据自身经济条件和驾驶经验选择合适的保额。

车损险:主要保障车辆因雷击、暴风雨、洪水等自然灾害和碰撞事故而造成的损失。对于一些新手车主或者驾驶技术不太熟练的车主来说,购买车损险很有必要。

盗抢险:主要保障车辆被盗窃或抢劫所造成的损失。如果你居住在治安不太好的地区或者经常需要把车停在露天场所,建议购买盗抢险。

车上人员险:主要保障车上乘员的人身伤亡。如果你经常需要搭载其他人员,或者对自己的驾驶技术不太放心,建议购买车上人员险。

2、比价多家保险公司,选择性价比最高的方案

在了解了各种车险的种类和保障范围后,接下来需要对比多家保险公司的报价,选择性价比最高的方案。可以通过网络平台或者保险代理机构进行比价,同时注意以下几点:

了解保险公司的信誉和服务质量。可以通过向身边的朋友或者网络上了解保险公司的口碑和服务水平,选择信誉良好的保险公司投保。

注意保险条款中的免赔条款和理赔限制。不同的保险公司可能在理赔时存在一些差异,投保前应认真阅读保险条款,了解清楚保险公司的免赔条款和理赔限制。

综合考虑价格、保障范围和附加服务。在选择车险方案时,不仅要考虑价格因素,还要关注保险公司的保障范围和附加服务,比如紧急救援服务等。

二、北京市车险第三者2024年新规定

保险车辆驾驶人负全部责任的,事故责任免赔率20%;

负主要责任的,事故责任免赔率15%;

负同等责任的,事故责任免赔率10%;

负次要责任的,事故责任免赔率5%。

5.违反法律法规中有关机动车辆装载规定的,实行10%的绝对免赔率。

6.保险车辆实际行驶区域超出保险单约定范围的,增加10%的绝对免赔率。

赔偿金额的计算:

1.当被保险人应负赔偿金额高于赔偿限额时:

赔款=赔偿限额×(1-事故责任免赔率)×(1-绝对免赔率)

2.当被保险人应负赔偿金额等于或低于赔偿限额时:

赔款=应负赔偿金额×(1-事故责任免赔率)×(1-绝对免赔率)

被保险人应负赔偿金额为第三者人身伤亡或财产损失依法应由被保险人承担的经济赔偿责任超过交强险各分项限额以上的部分,乘以事故责任比例。

通俗的说,免赔率就是:按标准计算赔偿为10万,免赔率为10%,则实际赔偿金额为:10*(1-10%)=9万

三、2024北京市车险多少钱一年?

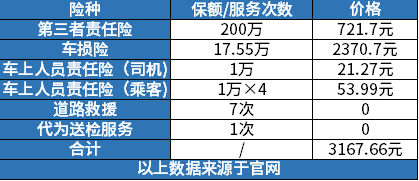

以太平洋商业车险为例子:

以6座以下私家车进行价格报价,上年度未发生出险情况,选择的三者险保额为200万元,车损险保额为17.55万元,车上人员责任元保额为1万元,所需要的太平洋商业车险保费为:

三者险价格为721.7元,车损险价格为2730.7元,司机车上人员责任险为21.27元,乘客车上人员责任险为53.99元,太平洋车险公司另外附赠7次免费道路救援和1次免费代为送检服务,今年所需要缴纳的保费为721.7+2370.7+21.27+53.99=3167.66元。

三者险+车损险+车上人员责任险是比较基础的商业车险组合,三者险能够为事故中受到财产损失或者人身伤亡的第三者进行理赔;车损险可以对于车辆本身的损坏进行赔偿;车上人员责任险跟车不跟人,可以对于车上人员进行相应的保障。

实际上,商业车险价格的影响因素不止在于车主所投保的险种和保额,保险公司还需要考虑到投保地区的车险浮动比例、车辆本身的价格、车龄、上年度事故出险次数等等因素,所以以上提及的数据只能作为一个参考。

以上就是关于“北京市车险第三者2024年新规定”的内容,如果您对以上推荐的车险方案感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!