每年最高省30%

一、建信人寿望族永传终身寿险怎么样?条款介绍!

【投保规则】

承保年龄:30天-75周岁

保障期限:终身

交费期限:趸交/3年/5年/10年/15年/20年30年交

【保障内容】

身故保险金:

若被保险人身故当时的到达年龄小于18周岁,则按合同实际支付保险费给付身故保险金,合同终止。

若被保险人身故当时的到达年龄大于等于18周岁,则按合同的基本保险金额给付身故保险金,合同终止。

意外伤害身故保险金:

若被保险人因发生意外伤害事故而致使身体遭受伤害,并自该次意外伤害事故发生之日起180日内因该次事故造成身故,且身故当时的到达年龄大于等于18周岁且小于等于75周岁,额外按合同基本保险金额的50%给付意外伤害身故保险金,合同终止。

保单权益:保单贷款、减保

二、建信人寿望族永传终身寿险多久回本?案例演算!

案例一:0岁女宝,5年交

我们以给0岁女宝投保建信人寿望族永传终身寿险用作教育金储备方案为例,年交保费5万元,交5年,保终身,对应基本保额223597元,则她成长过程中能够获得的保单收益情况如下:

可以看到,在保单第5年,即缴费期刚满的时候,保单现金价值就超过了已交保费,实现回本,这个现金价值增长速度是非常不错的;

在她19岁时,保单现金价值已经达到了398204元,是已交保费的1.59倍;

在她29岁时,保单现金价值已经达到了535153元,是已交保费的2.14倍;

在她59岁时,保单现金价值已经达到了1298950元,是已交保费的5.20倍!

如果期间她有资金需求,还可以通过保单贷款、减保等权益功能来取出现价收益,获得资金支持。

注:以上案例均为演示,实际情况一切以合同条款为准!

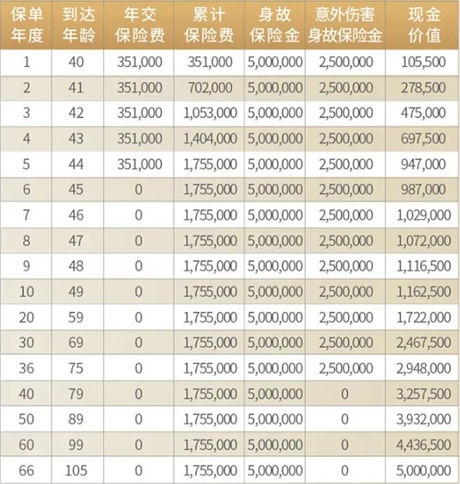

案例二:40岁男性,5年交

林先生,40周岁,为自己投保“建信人寿望族永承终身寿险”,交费期间为5年,年交保险费351,000元,基本保险金额500万元,其利益演示如下:

保单第7年,保单现金价值为1029000元,已经开始回本;

保单第10年,保单现金价值为1162500元;

保单第20年,保单现金价值为1722000元;

保单第30年,保单现金价值为2467500元;

保单第40年,保单现金价值为3257500元;

保单第50年,保单现金价值为3932000元;

注:以上案例均为演示,实际情况一切以合同条款为准!

案例三:30岁男性,10年交

我们以30周岁男性投保建信人寿望族永承终身寿险为例选择年交保费84600元,交10年,保终身,对应基本保额为300万元,则他能领取到的保单现金价值收益情况如下:

可以看到:

在他59岁时,保单现金价值已经达到了1033200元,是已交保费的1.22倍;

在他69岁时,保单现金价值已经达到了1480500元,是已交保费的1.75倍;

在他79岁时,保单现金价值已经达到了1954500元,是已交保费的2.31倍;

在他89岁时,保单现金价值已经达到了2359200元,是已交保费的2.79倍;

在他99岁时,保单现金价值已经达到了2661900元,是已交保费的3.15倍!

如果期间他有资金需求,还可以通过保单贷款、减保等权益功能来取出现价收益,获得资金支持。

注:以上案例均为演示,实际情况一切以合同条款为准!

三、建信人寿望族永传终身寿险可靠吗?

1、保险公司实力

建信人寿成立于1998年,注册资本为712046.1万元人民币,经营范围涵盖人寿保险、健康保险、意外伤害保险等各类人身保险业务;上述业务的再保险业务;国家法律、法规允许的保险资金运用业务;经中国保监会批准的其他业务。

建信人寿在寿险业市场化改革和银保深度合作等方面大胆探索,在深耕寿险业的同时不断延伸业务领域,开办资管、财险,介入健康、养老,保险综合服务能力不断增强。

2、偿付能力与评级

偿付能力是保险公司的生命线,只有在这项指标达标的情况下,才能证明保险公司有能力为我们的保单负责,这牵扯到理赔这一重大事项。

银保监会对保险公司偿付能力做出了这样的规定:核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级≥B类。

必须同时满足以上三个要求,保险公司的偿付能力才算达标。

来看看建信人寿的偿付能力情况:

2022年第1季度,建信人寿的核心偿付能力充足率、综合偿付能力充足率分别达到105%、155%,最新一期风险综合评级为A类。

也就是说,建信人寿的偿付能力指标是达标的。

综上所述,建信人寿望族永传终身寿险是很可靠的。

以上就是关于“建信人寿望族永传终身寿险怎么样?可靠吗?多久回本?案例演算!”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!