每年最高省30%

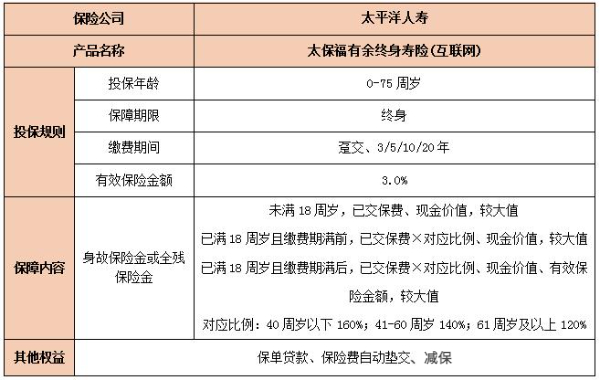

投保年龄:0-75周岁

保障期间:终身

缴费方式:趸交、3/5/10/20年

身故保险金或全残保险金:

未满18周岁,已交保费、现金价值,较大值;

已满18周岁且缴费期满前,已交保费×对应比例、现金价值,较大值;

已满18周岁且缴费期满后,已交保费×对应比例、现金价值、有效保险金额,较大值。

对应比例:40周岁以下160%;41-60周岁140%;61周岁及以上120%。

优势1:投保条件宽松

从图可知,太保福有余终身寿险(互联网)在投保年龄设计上做了创新:

男性投保年龄上限为73周岁,女性则是75周岁。

这与我国男女平均预期寿命是比较相近的,投保年龄范围是比较广泛的。

另外,在缴费期限方面,太保福有余终身寿险(互联网)主要设置了5种选择,分别为趸交、分3年、5年、10年和20年交,对于我们来说还是比较友好的。

优势2:保额逐年递增

投保了太保福有余终身寿险(互联网)后,其有效保险金额,从第二个保单年度起,会按照3.0%的比例复利递增,直至终身。

也就是说,随着我们持有保单的时间越长,有效保额就越高,最终获得的身故或全残保险金也可能越多,可以为家庭提供更多的安全感和经济保障。

优势3:其他权益实用

太保福有余终身寿险(互联网)还提供了保单贷款、保险费自动垫交、减保这几项权益,实用性较强。

以保单贷款来说,在保障期间内,若投保人的经济情况出现问题,需要一笔资金用于周转,那么便可以向保险公司申请贷款,这么一来就可以解决资金周转问题。

只要在规定时间内偿还本金和利息,也不会影响到保单对被保人的保障作用。

而减保,也可以提高资金的灵活性,假设投保人有其他资金用途,也可以通过这项权益实现。

周先生,30 周岁,为自己投保了“太保福有余终身寿险(互联网)”,选择 5 年交,年交保险费 100,000元。

保单利益示例表:

从数据上看,在保单第9年时,保单现金价值达到了575200元,超过了总保费,实现了资金回笼。

而等到周先生60岁,即将退休之时,保单的现金价值增至1068200元,是已交保费的2.13倍。

这时候,他可以选择继续留存,享受后续的保障和收益,或者取出,作为退休后的生活费。

假设周先生长寿至90岁,面临高龄的养老或医疗需要,此时保单的现金价值能增长到2592200元,与最初的投资相比,纯收益超过200多万。

注:以上案例均为演示,实际情况一切以合同条款为准!

上就是关于“太平洋福有余终身寿险”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!