每年最高省30%

想要买重疾险划算,可以考虑以下几点:

1.考虑自身需求,重疾险主要是可以保障被保险人在罹患恶性肿瘤、严重脑出血后遗症等重疾大病,且满足理赔条件时,可以给付一笔保险金。但是其是不保障一些经过治疗很快就能痊愈的小病的,比如说阑尾炎、痔疮等,如果自身保障需求是想要对疾病医疗费用进行报销,那么可以考虑买医疗险,重疾险无法满足这些需求,买了也是用处不大,不划算。但如果自身保障需求就是想保障重疾大病,一次性获得一笔保险金,那么可以买重疾险,会比较划算;

2. 考虑产品,重疾险还分为多种类型,比如,如果想要多次赔付,可以可以考虑买不分组多次赔付重疾险,比较划算;如果保费预算不是很充足,那么可以考虑买消费型重疾险、定期重疾险,保费较为便宜;如果担心保障期间没有出险,保费白交,那么可以考虑买返还型重疾险比较划算,不过其保费相对来说就会高一些了。

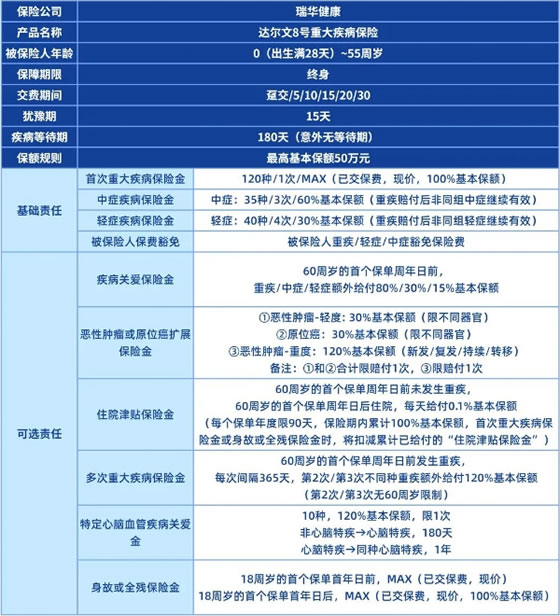

比如:瑞华达尔文8号重疾险

1、保费便宜

达尔文8号重疾险是保终身的单次赔付型重疾险,基础责任纯粹,重疾+中症+轻症保障完善,30岁女性50万保额保终身,只需5045元/年

2、赔付易得

如果附加了“住院津贴保险金”,60岁前没发生重疾,60岁后生病住院,可以每天领住院津贴,最高500元/天,主打一个保费不白花~

3、保障灵活

可选责任多大6项,可以根据自己的需求加高特定疾病的保额,而且这几项可选责任的设计,补足了很多bug!

以50万保额,交30年保终身来看:

以50万保额,交30年保终身,基础责任来算保费:

30岁男性保费是5420元/年;30岁女性保费是5045元/年;

以50万保额,交30年保终身,基础责任+疾病关爱金来算保费:

30岁男性保费是6770元/年;30岁女性保费是6445元/年;

比如:招商仁和青云卫3号少儿重疾险

招商仁和青云卫3号少儿重疾险作为当下少儿重疾险天花板,重疾赔后,中症和轻症继续有效,整体性价比已经非常高了,90%以上客户都可以直接选保终身+方案二(身故赔保额,趁年龄小,用小幅度保费,锁定18岁后的身价保障);如预算有限的客户,建议选保终身+方案一(身故赔保费),做大重疾保额;二次重疾和二次癌症可都选上(含金量极高),可叠加赔付;预算充足的客户还可以选择附加上疾病关爱金责任,确保60岁前做大保额。

我们以50万保额,30年交,保终身的投保方案为例:

基础责任(含身故赔保费):

0岁男孩需2300元/年

0岁女孩需2005元/年

基础责任(含身故赔保费)+重疾多次赔:

0岁男孩需2465元/年

0岁女孩需2230元/年

基础责任(含身故赔保费)+重疾多次赔+恶性肿瘤5次赔付:

0岁男孩需2790元/年

0岁女孩需2710元/年

如果您对重疾保险怎么买比较划算感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!