每年最高省30%

一、意外保险的重要性

意外总是来得不经意,而它却可能带来无法预料的伤害和财务压力。正是基于这样的现实,个人意外保险显得尤为重要。在我们繁忙的生活中,无论是工作、学习还是日常生活,意外事故时有发生的可能。比如,突发的意外摔伤、交通事故、意外身故等,这些都将给我们的生活带来巨大的影响和负担。

而个人意外保险可以为我们提供全方位的保障,让我们在不幸事件发生时能够得到及时的赔付和支持。个人意外保险可以覆盖医疗费用、残疾赔付、意外身故和伤残等风险,帮助我们应对意外带来的各种不可预测的情况。

二、自己如何买个人意外险?

个人意外险是指个人购买的、针对个人的意外伤害保险。购买个人意外险,一般有以下方式:

1. 通过保险公司直接购买

现在,大部分保险公司都提供了在线购买个人意外险的服务。只需登陆保险公司的网站,填写相关信息,就可以购买保险。这种方式方便快捷,适合于忙碌的上班族。

2. 通过保险代理人购买

如果您对保险产品不太熟悉,或者需要更加详细的咨询,可以寻找保险代理人。保险代理人会根据您的需求和情况,推荐适合您的保险产品,并为您解答相关问题。但是需要注意,选择正规的保险公司和代理人,避免被骗。

3. 通过银行购买

现在很多银行也提供了保险产品的销售服务。一些银行甚至会给予购买保险产品的客户额外的福利,比如积分、返现等。但是需要注意,银行本身并不是保险公司,其销售的保险产品可能不够专业。

三、一年交100元的意外险,附价格表+保障优点

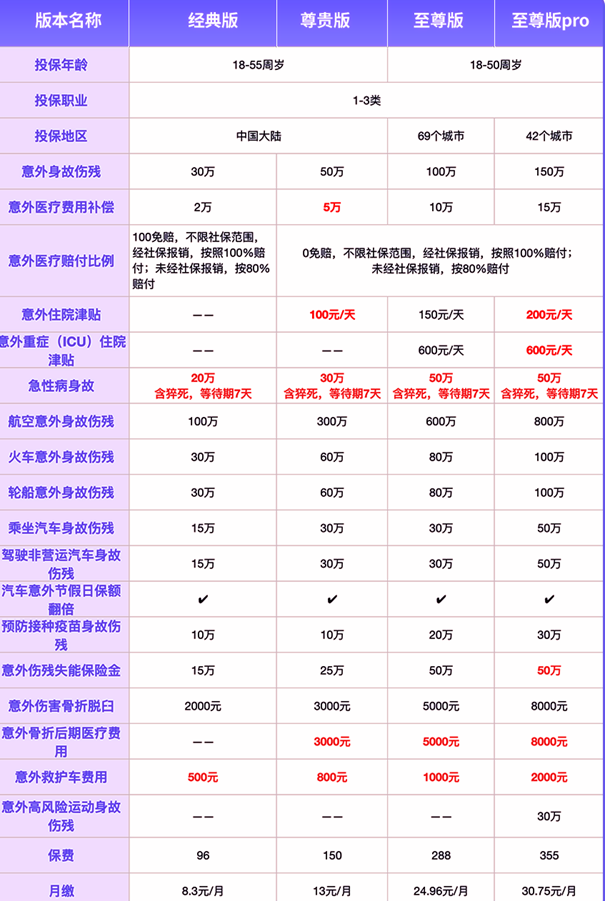

产品推荐:人保大护甲6号意外险(旗舰版)

大护甲6号旗舰版价格如何:

经典版96元/年,保额30万;

尊贵版150元/年,保额50万;

至尊版288元/年,保额100万;

至尊版Pro355元/年,保额150万

亮点1:医疗报销含重症ICU住院津贴。

至尊版和至尊Pro版专有,600元/天,0免赔,单次最高30天,全年最高180天,与普通住院津贴不能叠加。

亮点2:意外骨折后期医疗费用可以报销。

意外导致故障后,拆除内固定物的后期住院医疗费用可以报销,可以保障到意外伤害发生之日起的第540天。同类意外险大多是不保的,因为拆除骨折内固定物的周期大多超过1年了。目前只看到大护甲和小蜜蜂含这项保障。

亮点3:意外伤残失能保障,保额最高50万。

正常意外险就包含伤残保障,这项相当于再额外给一份赔偿,仅限于1-3级伤残。

亮点4:高风险运动导致的身故伤残可保。

普通意外险对高风险运动是免责的,大护甲6号保,但只限至尊Pro版,保额30万。

产品推荐:亚太麒麟保1号意外险

亚太麒麟保1号意外险有四个版本选择,保费如下:基础版:96元,尊享版:156元,至尊版:296元,豪华版:356元

1、保障全,大小意外都可赔

生活中小到猫抓狗咬、磕磕碰碰,大到火灾、水灾、溺水身亡、或者交通意外、坠物砸伤等等,无不充斥在我们身边。麒麟保1号,涵盖意外身故/伤残保险金、意外医疗、溺水身故、交通意外身故/伤残保险金,而且还增加了意外ICU津贴、预防接种身故伤残、自行车驾驶人意外等几项特色保障,针对各类意外事故均提供了相应的保险保障。

2、0免赔,不限社保100%报销

麒麟保1号不限社保,不仅医保目录内的费用能报,目录外的药品、材料等费用也能报!没有免赔额,麒麟保1号真正做到了0免赔额!

3、保猝死,最高可赔付50万元

麒麟保1号涵盖了猝死责任,最高赔付50万,真正起到了为热爱工作,敢拼敢搏的打工人保驾护航的作用!

以上就是关于“自己如何买个人意外险?一年交100元的意外险”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!