每年最高省30%

光明慧选(2024版)养老年金保险是光大永明人寿承保的一款养老年金保障产品,支持保证领取20年,如果在领取年金期间不幸身故,该领未领的钱会一次性给到家人,无需担心领取时间短、人不幸早走的风险。那么光大永明光明慧选(2024版)养老年金险条款解读

一、光大永明光明慧选(2024版)养老年金险条款解读

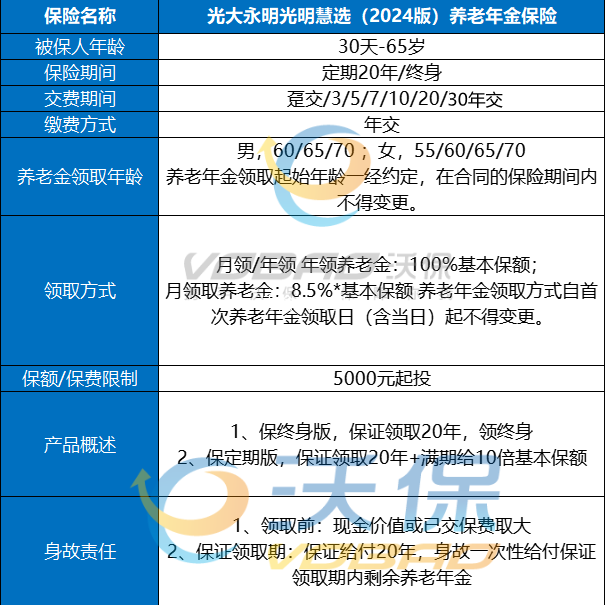

投保年龄:0-70周岁

保险期间:终身、保至首次养老年金领取日(不含)开始后的第20个保险单周年日

交费方式:趸交、3/5/10/20/30年交

等待期:无

二、光大永明光明慧选(2024版)养老年金险保障如何?

1、养老年金:

(1)计划一保终身:

月领基本保额的8.5%,年领基本保额

(2)计划二保至首期养老金领取日后的第20个保单周年日零时:

月领基本保额的8.5%,年领基本保额,生存至满期给付10倍基本保额

(3)保证领取20个保单年度

2、身故金:

(1)首期养老金领取日(不含)之前身故,给付已交保费和现价二者较大者

(2)首期养老金领取日(含)之后身故,身故金为零,合同终止

3、减额交清:

有现价可申请减额交清,根据申请当日的现价净额重新计算基本保额

4、保单借款:

犹豫期满至首期养老金领取日前书面申请,借款金额不超现价净额的80%,每期最长180天

5、减少基本保额:

有效期内且首期养老金领取日前申请,每保单年减出现价之和不超已交保费的20%,减保后不低于最低承保金额。

三、光大永明光明慧选(2024版)养老年金险收益如何?附收益一览表+现金价值

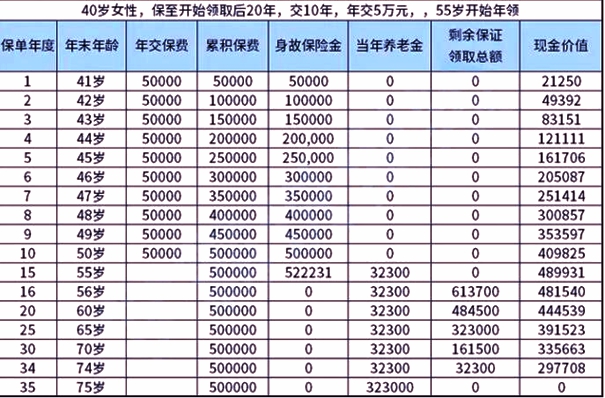

以40岁的李女士为例,李女士为自己买了一份定期版的光大永明光明慧选2024版养老年金险,每年交5万元,一共交10年。

因为李女士打算55岁后退休,故选择55周岁开始每年领取养老年金,那么她投入的光大永明光明慧选2024版的保单收益,可见下图:

1、从现金价值的走势来看:

光大永明光明慧选2024版从保单第1年持续到保单第34年,均有现金价值存在,也就是说在任一年选择退保,李女士均有一笔退保金可以领取。

比如李女士在60岁那年选择退保,则有一笔444539元的退保金,加上已领的养老金有193800元,一共获得的收益有638339元。

2、从养老年金的领取情况来看:

假设李女士在保障期间持续生存,那么她从55岁开始,即保单的第15年,李女士就可以每年领取一笔32300元的养老年金,持续领到74岁;

等到保障到期时,也就是李女士75岁,她还可以领一笔10倍基本保额的养老年金,即323000元,此时累计养老金有969000元。

3、从保单IRR来看:

李女士在保单到期时,累计的净收益等于969000减去500000元(已交保费)等于469000元,此时帮李女士测算出来的保单IRR为2.93%。

注:以上为案例演示,具体以合同条款为准!

四、光大永明光明慧选(2024版)养老年金险值不值得买?有什么优缺点?

1、提供保证领取20年

光大永明光明慧选2024版对此提供保证领取20年,在此期间,如果被保人发生身故,剩余应领未领的养老年金也会一次性给到养老年金受益人手上的,这样一来可以让我们的已交保费没受到损失,这波设计值得点赞!

2、可附加万能账户

光大永明光明慧选2024版提供了非常多的附加保险,其中就有3个万能账户可选:分别是光明赢、增利宝2023和鑫保利2023,而且这三者的最低保证利率均为2%,都是现在万能险市场上的最优水平!

3、保单权益丰富

光大永明光明慧选(2024版)年金险不仅涵盖基本的身故/全残保障,还支持减保、减额交清、保单贷款,白纸黑字写进合同,保证了保单的使用稳定性。

4、可对接养老社区

光大的养老社区服务全国部署达100多家,社区选址要么是在交通便利的城市中心,要么是在绿树环绕的河间池畔,且配有CCRC持续照料退休社区,为老人提供从自主自理到专业护理的全流程服务。

以上就是关于“光大永明光明慧选(2024版)养老年金险条款解读”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!