每年最高省30%

【投保规则】

投保年龄:0-70周岁

保险期间:10年

缴费方式:3/5年交

【保障内容】

身故保险金:现金价值、已交保费×给付比例。

比例:0-17周岁100%;18-40周岁160%;41-60周岁140%;61周岁及以上120%。

满期保险金:基本保险金额。

大家鸿欣禧两全保险(分红型)这款产品支持0岁到70周岁人群进行投保,保障内容涵盖身故保险金、满期保险金等,保障期间为10年。

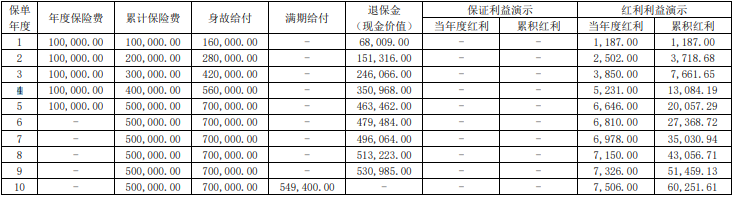

我们以林女士,40周岁,为自己投保大家鸿欣禧两全保险(分红型)为例。

缴费期间:5年交;

保险期间:10年;

年交保费:10万元;

基本保险金额:549400元。

则保单利益如下:

注:以上为案例演示,具体以条款/实际为准!

两全保险(分红型)顾名思义,指的就是带有分红功能的两全保险;

所谓两全指的就是生死两全,无论被保人是在保障期限内身故,还是在保障期限届满时仍生存,都能按照合同约定,拿到相应的保险金;

简单来说,就是投保后,如果在保障期限内身故了,保司会给我们赔付一笔身故保险金,如果一直活到的保障期限结束时,也能拿到一笔满期金;

同时两全保险保单的现金价值还会随着时间不断增长,一段时间后便能超过我们所交的保费,并且现金价值还可以通过减保/退保取出,因此两全保险(分红型)也经常被用于理财;

而两全保险(分红型)则是在此基础上增加了一项分红功能,进一步的扩大了我们的收益范围;

保险公司会将每年该分红型产品的可支配盈余,按照比例以现金红利或是增额红利的方式分给投保了这款产品的所有人;

现金红利:现金红利很好理解,就是每年保险公司都会根据今年的盈利情况发钱;

增额红利:增额红利则是通过分红来增加保单的保额和现金价值,相当于把本来应该发给我们的钱加保到了保单里,一并享受增长,而我们需要用到的时候,也可以通过减保/退保,从保单里拿出;

而两全保险(分红型)每年能够分红多少是不确定的,可能多也可能较少,并且其现金价值增长带来的固定收益的部分最高不会超过2.5%;

因此在从前的3.5%时代,大家没必要为了不确定的分红收益,放弃1个点的固定收益;

而如今预定利率下调至3.0%,加上监管新规要求保司必须披露过往分红型产品的分红实现率,让分红的多少有迹可循,因此分红型保险的竞争力也大大增加!

目前不少分红型产品在演示分红的情况下,IRR收益率都能超过3%,甚至超过过往固收型理财保险都达不到的3.5%;

并且,目前根据这些产品的保司过往的分红实现率来看,能够实现演示分红,甚至更多的可能性都是非常大的;

如果您对大家鸿欣禧两全保险(分红型)感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!