每年最高省30%

一、保险公司雇主责任险赔付范围

雇主责任险的赔偿范围包含:死亡赔偿金、伤残赔偿金、误工费用和医疗费用。具体的内容分析如下:

(一)死亡赔偿金:

以保单约定的每人死亡赔偿限额为限。

(二)伤残赔偿金:

按伤残鉴定机构出具的伤残程度鉴定书,并对照国家发布的《职工工伤与职业病致残程度鉴定标准》确定伤残等级而支付相应赔偿金。

(三)误工费用:

保险公司负责赔偿被保险人雇员因疾病或受伤导致其暂时丧失工作能力(持续五天以上无法工作的)而遭受的误工损失。

(四)医疗费用:

1、保险公司赔偿必需的、合理的医疗费用,具体包括挂号费、治疗费、手术费、床位费、检查费(最高人民币300元/每人)、医药费。本公司不承担陪护费、伙食费、营养费、交通费、取暖费及空调费用。

2、除紧急抢救外,受伤雇员均应在县级以上医院或保险公司指定的医院就诊。保险公司支付的本款项下的赔偿金额以保单约定的每人医疗费用赔偿限额为限。

二、保险公司雇主责任险赔付高的原因

产品的调整都是以市场导向为基准的,现在建筑行业的工人,尤其是需要高空或者外墙作业的工人,每月收入其实很可观。而这类高危作业人员一旦出险,一般保额其实是没办法满足企业需求的,所以就有一些省份的保险公司顺势推出了高保额的雇主责任险,来增强竞争力,扩大本司的业务量。

三、雇主责任险赔付范围与赔付额度有多少?

以平安雇主责任险2023版为例:

1、意外身故或伤残理赔:赔偿限额可选10-100万,按鉴定的伤残等级理赔。

①基础版:一至十级伤残比例依次为100%、80%、65%、55%、45%、25%、15%、10%、4%、1%

②标配版:一至十级伤残比例依次为:100%、80%、70%、60%、40%、30%、20%、15%、7%、5%

③提升版:一至十级伤残比例依次为100%、90%、80%、70%、60%、50%、40%、30%、20%、10%

2、意外医疗费用报销:报销限额可选1-10万,0免赔额,100%报销社保内医疗费。

3、误工补贴:免赔5天,每天补贴100元,每人每次最高赔付90天,累计不超过180天。

4、住院津贴:免赔5天,每天补贴100元,每人每次最高赔付90天,累计不超过180天。

5、猝死责任限额:雇员在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡,保险公司也会承担赔偿责任,1-4类雇员的赔款=每人身故赔偿限额*50%,5-6类雇员的赔款=每人身故赔偿限额*30%

6、可选责任:境内公出意外保障、上下班途中意外保障、就餐时间意外保障、自费药报销保障等。(赔偿金额同上述主险赔偿比例一样)

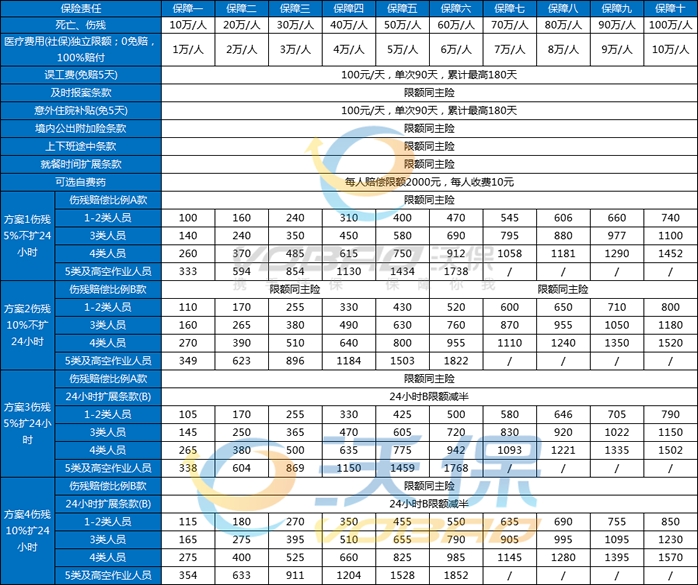

四、平安雇主责任险2023版价格表!

以上就是关于“保险公司雇主责任险赔付范围,保险公司雇主责任险赔付高的原因”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!