每年最高省30%

复利接近3%的保险一般是指增额终身寿险。

增额终身寿险是保额可以持续增长,保障期限至被保险人终身的险种,主要用于中长期稳健理财。

之所以增额终身寿险的主要作用是中长期稳健理财,是因为产品可以通过现金价值持续快速增长的方式,为投保人带来收益。

增额终身寿险未来每一年的现金价值,全部会在保险合同当中体现出来,让投保人提前知晓。投保人可以用现金价值表,计算出对应年份的年化复合收益率,以便知晓收益高不高。

很多增额终身寿险产品的中长期年化复合收益率可以接近3%。

对于投保人来说,可以通过对比年化复合收益率的方式,找到能产生更多收益的产品。不会计算的投保人可以找专业人士帮忙。

另外,部分增额终身寿险还具有分红功能,让投保人享受保险公司经营利润的分配。

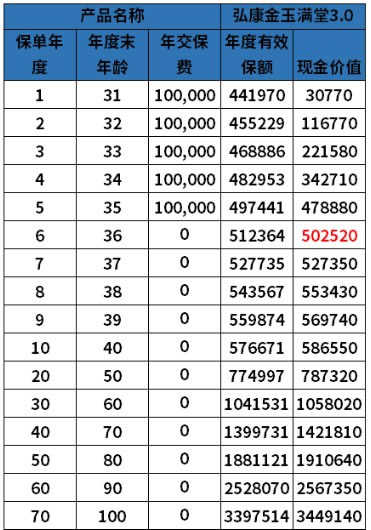

产品推荐一:弘康人寿的弘康金玉满堂3.0

想要了解增额终身寿险,最重要是了解产品的收益,增额终身寿险的基本责任是身故或伤残保险金,该责任与现金价值息息相关。弘康金玉满堂3.0的投保范围是30天-60周岁,交费期间可以选择趸交、3年交、5年交、10年交。下面以30岁投保,每年保费10万元,分为5 缴费,可以看到,该产品的回本时间非常快,在期满第二年就能回本,60岁现金价值是保费的两倍。

产品推荐二:海保人寿增多多5号增额终身寿险

市场上的增额终身寿险3.0的产品是非常多的,但是每一款产品的收益也是不一样的。下面以海保人寿增多多5号增额终身寿险为例,该产品的投保年龄是30天到70周岁,缴费方式是年交,交费年限有趸交、3、5、7、10年交。

以30岁男性,年缴10万,5年缴费共50万,保障终身为例子一起来看看现价的变化。

在五年缴费期间,现金价值从开始的18600元增长到了379900元,但远没有超过累计保费。

这段时间也可以视为现价的封闭期,其间进行减保也会造成亏损。

在被保人37岁的时候,完成缴费的两年后此时的现价终于完成了逆袭,达到了513600元,超过了累计保费。

在被保人60岁的时候,现金价值为1117300元,是已交保费的两倍有多,此时的退保IRR为2.91%,最高可以达到2.96%。

如果您对“终身寿险3.0复利到底合不合适?终身寿险3.0复利是怎么算的”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!