每年最高省30%

一、为乳腺癌患者买什么保险好?

1、乳腺癌复发险:复发险包含就是专门为已经确诊乳腺癌的朋友设计专病保险,不管是乳腺癌早期、乳腺癌中期、乳腺癌晚期,都可以购买乳腺癌复发险,报销型+给付型一起投保,可以在乳腺癌复发时,先拿到最高10万保险金,治不治疗都不用还给保险公司,如果有接受治疗还有80万医疗保障。

2、意外险:因为意外和疾病没有关联,所以投保意外险时一般都不需要做健康告知,所以意外险对于癌症患者没有什么限制,通常都可以投保,已经确诊乳腺癌也可以买意外险。

3、惠民保:惠民保是具有普惠性质的保险,由政府部门主导,商业保险公司承保。因此,惠民保普遍具有价格低、保额高、易投保的特点。即使已经诊断罹患乳腺癌的人,也可以投保。

二、2024年给乳腺癌患者买保险怎么买?

可能小编说的比较直接,买保险当然是用不上最好,但是如果是因为买错了保险出事不理赔就遗憾了,所以给乳腺癌患者买保险要买那种有机会派上用场的保险才是最最好的。

对于已经确诊乳腺癌的朋友来说,重疾险一般是买不了的,就说能买也是除外承保,意味着将来乳腺癌复发,重疾险是不赔的,跟白买差不多,如果乳腺癌复发不赔可能就会因为没钱治疗抗不下去,那保其他病有什么意义;

常规医疗险一般也是买不了的,部分比较激进的医疗险可以带病投保,但一般也是除外承保。

意外险和疾病没关系,乳腺癌复发时,意外险也不会赔;

惠民保属于福利性保险,乳腺癌复发可以报销医疗费,但是理赔门槛高,还有属于出院后报销,对于没有太多存款看病的家庭来说,压力还是比较大的。

可以解决上述问题,乳腺癌患者可以购买的保险,既可以理赔乳腺癌复发,又可以跟重疾险一样,还没开始治疗就提前理赔保险金的险种类型叫——乳腺癌复发险!

三、2024年给乳腺癌患者买保险要多少钱?

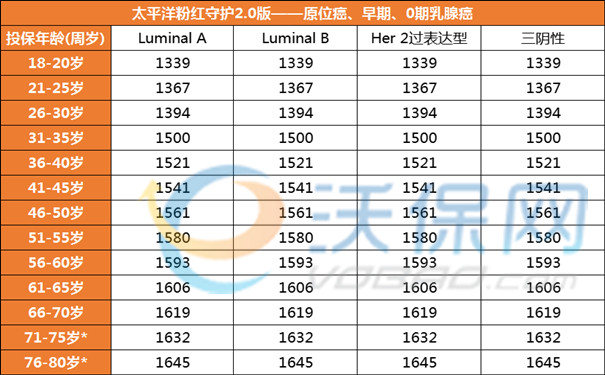

产品推荐1:太平洋粉红守护2.0版乳腺癌复发险

1、今年第一款长期乳腺癌保险:

太平洋粉红守护2.0版最低1339元,保证续保5年,在这五年之内,无论被保人是否申请过理赔,病情是否加重,产品是否下架,都可以续保的意思,为客户提供更长期稳定保障。(其他公司大部分不保证续保)

2、今天买,明天就可以生效:

太平洋粉红守护2.0版延续了旧款0等待期的优点,2.0版依然没有等待期,投保次日零时即可生效,生效时间更早对投保人更有利,如被保人有不适,第二天去检查出是乳腺癌复发或转移的话,保险公司会第一时间给予理赔。(其他公司一般有90天等待期)

3、增值服务多,售后给力:

太平洋粉红守护2.0版乳腺癌复发险提供健康管家、个性诊疗方案、三甲专家门诊预约、特种检查预约、全程医学陪诊、三甲专家二次诊疗、异地就医协助、三甲手术病房安排、专家康复指导、专业医护上门安排10项增值服务。

点击查看:1期乳腺癌患者的投保价格,2期乳腺癌患者的投保价格。

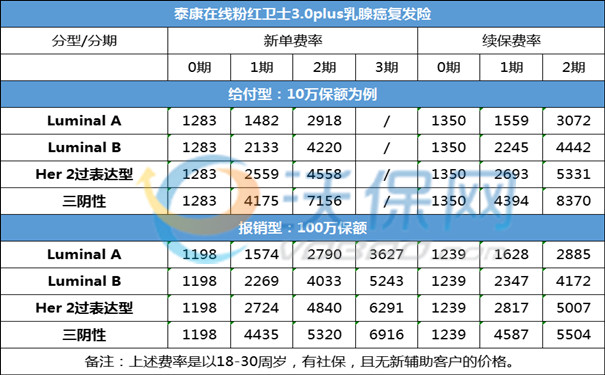

产品推荐2:泰康粉红卫士3.0版乳腺癌复发险

1、保险责任覆盖全,保额高:

泰康粉红卫士3.0版,包含10项保险责任,十项责任累计保额是653.3万,保费最低1198元起,不管是保险责任,还是保障额度,都行业内最高的,性价比特别强,但是有90天等待期,合同生效满90天后复发的才能赔。

2、上一年无理赔,续保有优惠:

泰康粉红卫士(给付型)约定,第二年及以后每年续保时未发生理赔,基本保额可以免费增加5%,累计最高可以增加15%基本保额。即新单客户的给付保额是50万,续保老客户的给付保额最高57.5万,同样是确诊即赔。

3、可理赔医院广,民营医院治疗也赔:

其他同类相似产品一般只能报销二级及以上公立医院普通部的医疗费,但是选择泰康粉红卫士(报销型),除了二级及以上公立医院普通部的医疗费可以报销之外,还可以拓展10家民营医院,私立的就诊环境/医疗资源/服务相对都会好一些,就是贵些,不怕,泰康可以报销。

如果您对“2024年的乳腺癌复发险”感兴趣,想了解更多/对比更多产品,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供咨询。