每年最高省30%

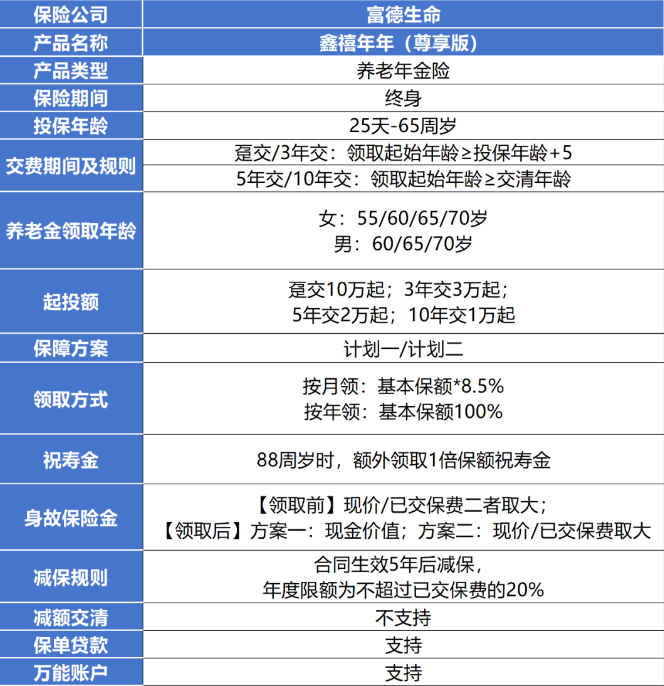

1、富德生命鑫禧年年尊享版

假设:40岁男性,年交保费5万元,交费期10年,总保费50万元,领取年龄60岁,IRR考虑累计已领取和现金价值之和。

53岁(保单第13年),现金价值超过已交总保费50万元;

60岁开始,每年领取养老年金45,850元(月领取3,897元),领取终身。

70岁时,累计领取504,350元(超过总保费),现金价值还有418,205元,IRR=2.73%;

75岁时,累计领取733,600元,现金价值还有342,885元,IRR=3.10%;

80岁时,累计领取962,850元,现金价值还有272,330元,IRR=3.40%;

85岁时,累计领取1,192,1000元,现金价值还有215,635元,IRR=3.66%;

88岁时还生存,额外一次性领取祝寿金45,850元;

任何时候身故都有身故金赔付;

任何时候都有现金价值,可以退保一次性取出。

2、君龙龙抬头2.0养老年金险

以30岁女性投保君龙龙抬头2.0养老年金险,年交10万,10年交,60岁起领养老金为例:

可以看到,君龙龙抬头(老版)在她70岁时IRR就达到了3.47%;在中后期IRR更是突破4%;100岁时,可达4.23%!

而预定利率3.0%的龙抬头2.0养老年金险,在她70岁时IRR为3.47%;在他100岁时,IRR为3.67%,而且龙抬头2.0的中长期IRR在3.4%—3.8%之间徘徊。

对比而言,IRR相差还是很明显的!

不过也是时代在变化,以后都是预定利率3.0%产品的天下,打不过预定利率3.5%的产品是正常的,放在现在3.0利率的时代,龙抬头2.0养老年金险的表现已经是第一梯队产品了,还是很值得没来得及上车3.5利率产品的朋友们考虑投保的。

注:上述利益演示仅供参考,实际情况一切以合同条款为准!

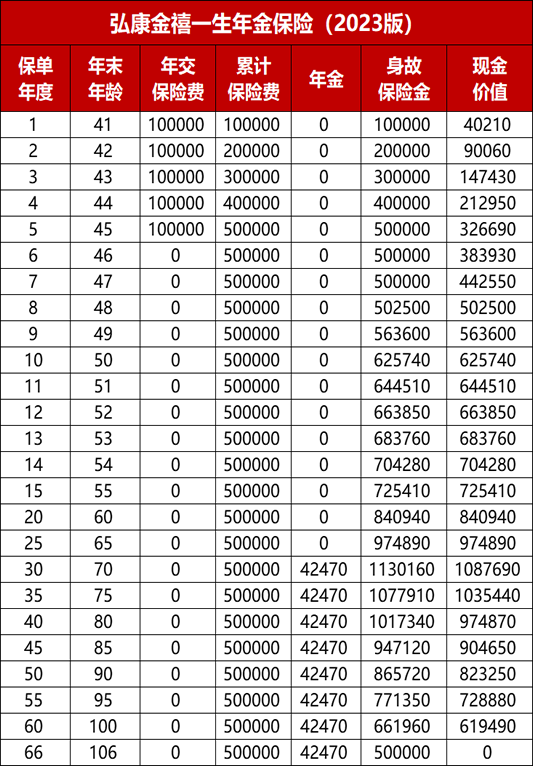

3、弘康金禧一生年金保险2023条款

【保险责任】

1、年金:

年/半年/季/月领四种:年领基本保额,半年领基本保额×0.505,季领基本保额×0.254,月领基本保额×0.085

2、身故保险金:

现价与已交保费二者取大

3、保单贷款:

不超现价80%,本息不超180天

4、保险费自动垫交:

现价扣除欠款后的余额垫交,垫交保费视同贷款

小明先生今年40周岁,投保【弘康人寿】金禧一生年金保险2023版,5年交费,年交保险费100000元。

小明先生选择年金领取日为70周岁领取,那么5年交费,第8年现金价值超过已交总保费。

小明70周岁开始领取年金,每年领取年金42470元。70周岁的现金价值是已交保费的2.26倍。

金禧一生年金保险2023版是一款交完即领的年金保险,在用钱的年龄有钱可用,在养老的年龄保证定期、持续地领取,形成稳定的年金给付,助力养老。

如果您对2024年养老年金险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!