每年最高省30%

一、瑞众常春藤(全能版2.0)重疾险最高可赔8.1倍保额是怎么回事?是真的吗?

答:瑞众常春藤(全能版2.0)重疾险确实累计最高可赔8.1倍基本保额。

轻症3次*30%保额=0.9倍保额;

中症2次(55%+65%保额)=1.2倍保额;

重疾6次*100%保额=6倍保额;

合计最多可赔11次,累计金额高达8.1倍保额。

二、瑞众常春藤(全能版2.0)重疾险怎么样?最新条款解析

瑞众常春藤(全能版2.0)重疾险是一个保险计划,由瑞众常春藤(全能版2.0)两全保险和瑞众附加常春藤(全能版2.0)重疾险组合而成。

【投保须知】

投保年龄:0-65周岁

保险期间:保至80/90周岁

交费方式:趸交、5/10/15/20年交

【保障内容】

主险:瑞众常春藤(全能版2.0)两全保险

1、满期保险金:130%*主附险已交保费*

2、身故保险金:100%基本保额

3、全残保险金:100%基本保额

附加险:瑞众附加常春藤(全能版2.0)重疾险

4、重大疾病保险金:130种重疾,分6组最多可以赔付6次,首次赔付的比例为100%基本保额、已交保费之和或现金价值三者取最大,后面5次赔100%基本保额。

5、中症疾病保险金:20种中症,赔付2次,首次赔付55%基本保额,第二次赔付65%基本保额;

6、轻症疾病保险金:50种轻症,赔付3次,每次赔付30%基本保额。

7、保费豁免:轻症疾病、中症疾病或重大疾病豁免保险费。

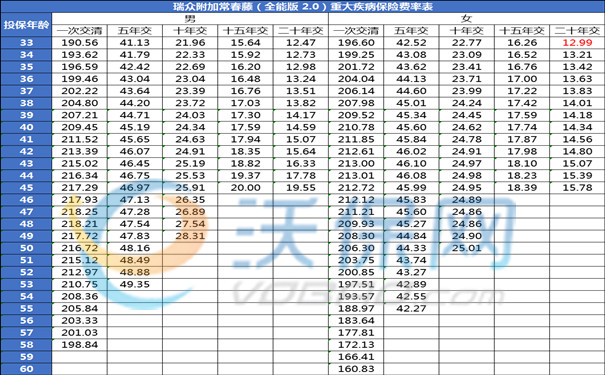

二、瑞众常春藤(全能版2.0)重疾险多少钱一年?部分价格表一览

备注:上述费率表测算的是附加险每1000元保额对应的年交保费,其他额度直接相乘即可。例如,33岁女士选择20年交,30万保额对应的年交保费=12.99元*300份=3897元,投保时记得搭配瑞众常春藤(全能版2.0)两全保险,可以确保本金返还。

三、瑞众常春藤(全能版2.0)重疾险好不好?性价比如何?值得买吗?

1、130种重疾分六组,最高可赔付6次。

重疾保障提升至130种疾病,分六组,高发疾病置于不同分组,均有机会获得赔付;每组赔一次,每次至少赔付1倍基本保额,最高可赔付6次累计最多可赔付6倍基本保额。

2、6种高发重疾科学分布在4组,最大程度提升多次赔付的可能性。

A组:恶性肿瘤一-重度,不包括部分早期恶性肿瘤。

B组:重大器官移植术或造血干细胞移植术—重大器官须异体移植手术、严重慢性肾衰竭]须规律透析治疗。

D组:较重急性心肌梗死,冠状动脉搭桥术 (或称冠状动脉旁路移植术)—须切开心包手术

E组:严重脑中风后遗症—永久性的功能障碍

3、20种中症疾病,最高可赔付2次。

面对病情较重疾有所缓解的中症,专设病种责任,兼顾轻症发展到中症及重症的承接性,抵御中度疾病风险,避免更大的资金损失。

4、50种轻症疾病,最高可赔付3次。

对病情较轻、治愈率高的轻症提供保障,可以实现对大病的早期干预,同时也减小疾病恶化的可能。

轻症保障提升至50种疾病,每种赔一次,每次0.3倍基本保额,最高可赔付6次,累计最多可赔付1.8倍基本保额,最大程度提高本产品获赔可能。

5、保费享受豁免,保障持续关爱。

如果被保险人在缴费期内发生轻症、中症或重疾理赔,我们在给付轻症、中症和重疾保险金的基础豁免其后期所有未缴纳的保费。保障依旧延续,责任一点不少,缓解后顾之忧。

6、平安生效至满期,可1.3倍返还本金。

如果被保险人在保险期间内,没有发生合同约定的重大疾病,且满期时仍生存,投保人可以按130%一次领回主附险的所有本金,相当于如果期间有发生大病,保险公司最高可陪8.1倍基本保额,反之可1.3倍返还本金,有病赔钱,没病养老,及时保险期间理赔过轻症和中症,只要不是重疾和身故全残,都可以1.3倍返还满期金,超级赞!

如果您对“瑞众常春藤(全能版2.0)重疾险”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供咨询。