每年最高省30%

一、2024重疾险怎么选择?

1、了解重疾险的种类与特点

重疾险主要分为以下几种类型:

长期重疾险:保障期限较长,如20年、30年或终身,保费相对较高,但可提供长期稳定的保障。

一年期重疾险:保障期限为一年,保费相对较低,但需每年续保。

返还型重疾险:在保险期间未发生理赔的情况下,返还所交保费或一定比例的保额。

消费型重疾险:只提供疾病保障,不返还保费,保费相对较低。

在选择重疾险时,可根据自身经济状况、健康状况和保障需求进行选择。

2、关注保险公司的信誉和服务

选择知名、信誉良好的保险公司购买重疾险,可获得更好的理赔服务和风险保障。此外,了解保险公司的偿付能力和理赔流程,有助于更好地规避风险。

3、确定保额与保障期限

在选择重疾险时,需确定合适的保额和保障期限。一般来说,保额应至少覆盖重疾治疗费用和康复期间的开销。保障期限则可根据个人需求选择,建议在购买时充分考虑自身年龄、经济状况和风险承受能力。

4、阅读保险条款与合同

在购买重疾险前,务必仔细阅读保险条款与合同,了解保险责任、免责条款、理赔流程等关键信息。如有疑问或需求,可向保险公司咨询或寻求专业人士的建议。

5、比较不同产品与保费

在选择重疾险时,可比较不同产品与保费,以找到最适合自己的保险方案。注意保费应合理且可持续,避免因保费压力过大而影响生活质量。

二、2024重疾险怎么选择险种?

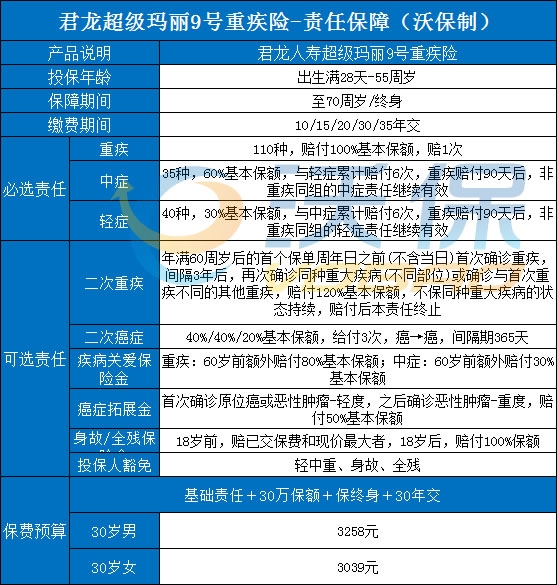

成人重疾推荐:君龙人寿超级玛丽9号重疾险

保障超级全面:超级玛丽9号可以保185种疾病,重疾可以赔付2次且不限同种重疾,轻中可以累计赔付6次,同时能做到重疾,中症和轻三重豁免和重疾赔后中轻症继续赔。

癌症保障津贴+拓展金双保险,花费少、赔的早:首次确诊非癌/癌,间隔180天/1年后,再次患癌可额外赔付3次,40%/40%/20%保额;同时首次确诊原位癌/轻度癌症之后,再确诊重度癌症,可按照150%保额赔付。

价格优势明显:同样的保障条件下,保费优势更加明显,50万保额,保到70岁,一年仅需要3425元。

增值服务实用:包含专家门诊、手术协助等在内的9项增值服务

少儿重疾险推荐:鼎诚人寿小淘气2号少儿重疾险

价格行业触底:小淘气的基础保障险的价格可以说是行业触底价,比如:50万保额,0岁男宝只需要1967元,女宝只需要1784元,这个价格能买保到50万保额且能保终身,这个价格是行业任何其他少儿重疾险望尘莫及。

核心保障好,轻中重症都有额外赔付:重疾可以赔付4次,间隔1年,依次赔100%/120%/120%/120%,小淘气重疾额外赔付只能保前30年,且重疾重疾额外赔60%,轻症额外赔10%,中症额外赔20%;

重中轻症交叉赔付:重疾赔付后,轻症可赔4次,中症可赔3次;

少儿特定疾病额外赔,不限时间:少儿特定疾病包含了20种,可以额外赔120%20种罕见病,可以额外赔200%;

癌症可以赔2次:非癌+癌,间隔180天;癌癌,间隔3年,赔120;

住院津贴:小淘气2号可以附加两个津贴,ICU住院津贴:每天1000元,重疾住院津贴:每天300元。

以上就是关于“2024重疾险怎么选择,2024重疾险怎么选择险种”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!