每年最高省30%

2024年如何为自己和家人选择一份合适的乳腺癌复发保险,成为越来越多人关注的焦点。本文将为您详细解读乳腺癌复发保险的购买要点,让您轻松为自己和家人构建健康保障。

一、2024乳腺癌复发保险怎么买?

目前,大多数的乳腺癌复发险,都是可以线上投保,也可以线下预约投保两类,还可以去网上或者保险公司购买,大家可以根据自己的实际情况进行选择。大家可以直接通过正规的第三方保险销售平台,进行线上的投保,更方便快捷。

在购买乳腺癌复发保险时,首先要仔细阅读保险条款,了解保险的保障范围、理赔流程、免赔条款等内容。特别需要注意的是,有些保险只保障特定的癌症类型,有些则保障多种癌症类型。此外,还要关注保险的保障期限和续保条件,以免在需要保障时出现无法续保的情况。

二、乳腺癌患者能投保哪些商业险?

1、复发险

复发险顾名思义,就是未复发转移的患者投保后,万一出现乳腺癌复发转移,就会获得理赔,理赔有两种方式,一种是报销复发转移后一年内的治疗费用,一种是一次性给予10万/20万/30万等赔付金,这两种分别对应报销型和给付型。复发险有两种情况不能买,第一种是已经出现复发转移的,这个很好理解,第二种是术后3C期的患者(新辅助后降期的可以购买),因为这部分患者的复发率相对其他分期来说,确实高一些,如果强行出一款复发险,估计保费大家也不太能承受,目前市面上没有3C期患者可以投保的复发险,当然,不排除未来会有。

2、惠民保

惠民保就是那种每个城市定制的商业险,每年某个月开售,大概几十块钱左右就可以投保。乳腺癌患者,包括晚期患者都是可以并且建议购买惠民保的,但是报销比例比健康人低一些,也有起付金额限制,但是对于晚期患者动辄数万、数十万的治疗费用,和惠民保每年百元左右的投保金额,那显然是非常划算的。

3、意外险

这个就不用多说了,没有健康告知,任何人都可以买。但是有一些坑大家要提前了解,纯意外的才会理赔。比如乳腺癌骨转移患者摔倒了,跟正常人摔倒了,那肯定后果不一样的,这种可能就会拒赔。

三、2024乳腺癌复发险产品介绍

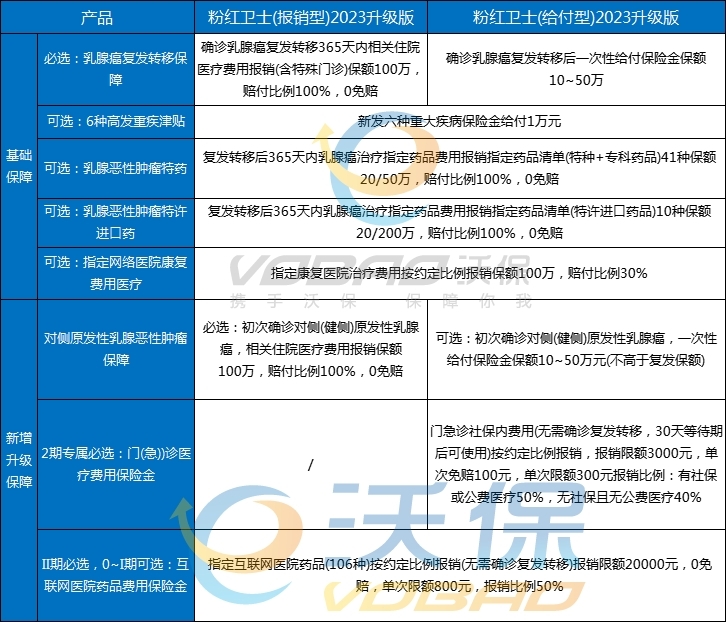

1、泰康粉红卫士复发险

泰康粉红卫士复发险就是针对乳腺癌复发的保险,分报销型和给付型两个版本患者乳腺恶性肿瘤复发后,如符合保险责任,则可一次性赔付10万-50万保额(以客户投保时所选保额为准),不但可以解决医疗支出的费用,还可以弥补因治疗而中断的家庭收入,所以这款产品上线后颇受用户欢迎。

另外,这款泰康好效保·粉红卫士乳腺癌复发险设置的投保年龄范围也是比较广的。它支持18至75周岁的人群投保。也就是说,75周岁的老人都还有机会享受这款产品提供的保障。如果要为家里的老人投保也是可以的。

2、众惠相互爱汝无忧plus乳腺癌复发险

众惠相互爱汝无忧plus乳腺癌复发险报销型社保内社保外的赔付比例均为100%,最高100万。给付型无需报销,一次性给付,最高保额30万。支持0-Ⅲ期投保,全网首例3B期患者也可投保,承保年龄也扩展到了70周岁,全网独一份的开放,给了乳腺癌患者康复的信息,也让更多乳腺癌患者看到希望。还提供乳腺癌院外特药和海外特药保障责任,重疾保障责任,还有义乳折扣、康复健康咨询等增值服务,解决患者后顾之忧。

3、众安乳愈安心乳腺癌复发险

乳愈安心是由众安在线推出,目前有给付型和报销型两种可选,支持0-2期患者投保。有计划一限额10万,仅赔付复发转移后社保内的自付部分;计划二限额50万,医保外的赔付比例高,可赔付复发转移后社保内的自付部分+社保外的自费部分。乳愈安心”复发险可覆盖国家药监局批准的26种特药,满足复发转移后的乳腺癌患者用药需求。通过“乳愈安心”,患者可获得社保外的药品报销比例达90%,整体的医疗支出将大幅度降低,更方便的一点是,患者可在购药指定药店直接进行药品结算,避免后期繁琐的结算流程。

以上就是关于“2024乳腺癌复发保险怎么买?乳腺癌患者能投保哪些商业险?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!