每年最高省30%

平安产险最新推出的乳腺癌防复发险产品——平安关爱乳腺癌复发险,专为乳腺癌患者设计,是一款给付型复发险,确诊即赔,投保灵活,还有全面增值服务可享。

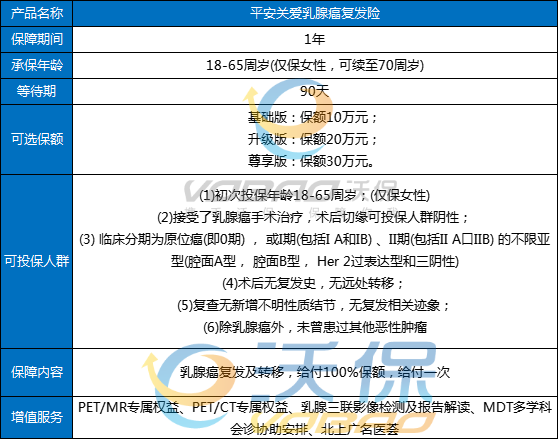

投保年龄:18-65周岁

保障期间:1年

承保条件:

1.初次投保年龄18-65周岁(仅保女性);

2.接受了乳腺癌手术治疗,术后切缘阴性;

3.临床分期为原位癌(即 0 期),或I期(包括IA和IB)、II 期(包括 IIA和IIB)的不限亚型(腔面A型,腔面B型,Her2 过表达型和三阴性)

4.术后无复发史,无远处转移;

5.复查无新增不明性质结节,无复发相关迹象;

6.除乳腺癌外,未曾患过其他恶性肿瘤。

保障内容:

乳腺癌复发及转移:可选10万/20万/30万保额,确诊即给付100%保额,给付1次。

增值服务:

包括PET/MR 专属权益、PET/CT 专属权益、乳腺三联影像检测及报告解读、MDT 多学科会诊协助安排、北上广名医咨询等。

1、最高可续保至70周岁,0期、I期、II期的患者均可投保

平安关爱乳腺癌复发险针对群体需求,打消用户顾虑,顺应乳腺癌年轻化的趋势,首次投保年龄覆盖18至65周岁,并且最高可续保至70周岁。并且0期、I期、II期的患者均可投保,后续产品迭代还将拓展至III期,保障范围广。

2、三档保额,确诊即赔

平安关爱乳腺癌复发险作为一款给付型复发险产品,用户一旦确诊就可获得赔付,让用户得到更好的治疗用药条件,并且保障计划丰富灵活,提供10万、20万、30万3种保障计划,用户可以根据自身情况灵活投保,尽可能覆盖更多乳腺癌患者。

3、增值健康服务全面,全病程保驾护航

平安关爱乳腺癌复发险提供了包括PET/MR 专属权益、PET/CT 专属权益、乳腺三联影像检测及报告解读、MDT 多学科会诊协助安排、北上广名医咨询等在内的全病程健康管理服务,精准判断患者情况,是否存在转移情况、肿瘤的位置和大小等。并匹配优质医生诊疗资源,适宜的治疗方案,全程呵护患者健康。

平安保险目前在售的乳腺癌防复发险产品有两款,一款是前面介绍的新品平安关爱乳腺癌复发险,确诊后最高可一次性赔付30万元。

还有一款是比较经典的平安乳易保乳腺癌复发险,属于报销型+给付型的综合复发险产品,发生复发转移即赔一笔钱,先治疗,不够再报销,有三个保障计划,不同计划保障力度略有不同,能够赔付的保险金情况如下:

可以看到,如果选择全部保额最高档的计划三,一旦确诊即可赔付10万保额,同时治疗期间的医疗费用还可最高报销到40万。

目前市面上的乳腺癌复发险可分为两大类:报销型和给付型。

1、报销型是医保结算后剩下的院内医疗费可以再次报销,像住院,门诊手术,放化疗,靶向都可以100%报,0免赔,花多少报多少,是从确诊日开始一年内的医疗费用都可以报。

2、给付型比较简单,我们买多少保额,医生确认复发转移的话,那就直接赔付我们对应保额,和实际治疗花费多少无关。

建议大家根据自己不同的乳腺癌病发分型来有针对性地选择复发险类型和投保年限。

1、内分泌型首选给付型

内分泌型乳腺癌虽然保费比HER2阳性和三阴性低,但是复发风险是长期的。内分泌型的复发风险一般持续到七八年,甚至是十年。

无论是原发内分泌耐药,还是继发内分泌耐药,进展后一般都要使用芳香化酶抑制剂或氟维司群,联合CDK4/6抑制剂治疗,而这些药物通常治疗效果较好,可以维持较长的一段时间,而且都在医保内。

哪怕是辅助CDK4/6期间进展的患者,复发后也可选择另外一种CDK4/6,或依维莫司,或者化疗,这些均在医保内,也就是说内分泌型乳腺癌一旦复发,第一年一般来说是花不了太多钱的,购买给付型更为划算。

2、HER2阳性首选报销型+特药

HER2阳性乳腺癌一旦复发,首先要判断是曲妥珠单抗是否敏感,如果是在靶向结束一年后复发的,这种叫做曲妥珠单抗敏感,一线方案应该为紫杉+双靶,但是帕妥珠单抗在目前的医保政策中,晚期是自费不报销的,这个方案比较费钱,建议购买报销型。

如果在靶向治疗期间,或者靶向治疗后一年内复发,这种叫做曲妥珠单抗不敏感,应该使用二线方案:TDM1 或 吡咯替尼+卡培他滨 或DS8201。咱们本着最新的循证医学证据,优先推荐大家有条件使用8201,但是8201目前未纳入医保,所有这种情况仍然建议大家购买报销型,并且一定要购买“国内院外特药责任。

3、三阴型首选给付型+特药

三阴性乳腺癌的复发风险一般也集中在前五年,重点也是前三年,所以购买保险也是建议3-5年。同样,经济条件充足的可以选择报销+给付双重组合,选一个的话就选给付型。

三阴性乳腺癌如果出现复发转移,相对于内分泌型和HER2阳性,治疗方案是非常不确定的,没有特别明确的一线、二线这种用药方案,而且很多药物都在医保内,大家第一年的治疗花费可能并不高。

如果有已知的brca胚系突变,或pdl1 cps强阳性,可以考虑选择给付型并加上院外、海外特药,因为奥拉帕利和帕博利珠单抗目前均未在医保内。

如果您对“平安关爱乳腺癌复发险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!