每年最高省30%

投保范围: 0 周岁至 75 周岁

保险期间:终身

交费方式:趸交、3 年交、5 年交、10 年交

等待期:无等待期

身故保险金:

18周岁之前身故,按所交保险费、现金价值两者的较大值给付身故保险金,合同终止。

18周岁之后身故且交费期间未届满,按所交保险费乘以所对应的比例、现金价值二者的较大值给付身故保险金,合同终止。

18周岁之后身故且交费期间已届满,按所交保险费乘以所对应的比例、现金价值、当年保障额度三者的最大值给付身故保险金,合同终止。

对应的比例:小于40周岁(含):160%,41周岁(含)-60周岁(含):140%,61周岁(含)及以上:120%

保单权益:减保、保费自动垫交、保单贷款

1、增额比例较高

平安御享年年2.0终身寿险是一款增额终身寿险。投保之后,第一年的当年保额等于基本保额,从第二年开始,其保额则会以3%的速度进行年复利增长。这样一来,越到后期,其当年保额越高。

2、保障人群广泛

市面上很多增额终身寿险的最高年龄上限是60岁左右,而平安御享年年2.0终身寿险最高支持75周岁老年人投保,覆盖人群更广,对中老年人很友好。

3、缴费期限丰富

支持趸交和多种期交方式,可以根据自己的经济状况和规划选择合适的缴费方式。

4、支持减保和保单贷款

平安御享年年2.0终身寿险提供了减保和保单贷款权益。被保险人可以通过减保或保单贷款来取出或贷出一部分现金价值,提高保单资金灵活度。从这个角度来看,平安御享年年2.0终身寿险还是比较贴心的。

5、支持保费垫交

假如后期因手头紧张之类的,暂时交不上保费,或者忘记缴纳续期保费,都不用紧张,在我们的保单具有足够的现金价值时,保险公司会以现金价值自动垫交主险保费,且不影响收益,可以最大程度上保障投保人利益。

6、大品牌优势

平安人寿是国内知名的保险公司,服务质量有保障,理赔速度快,客户满意度高。

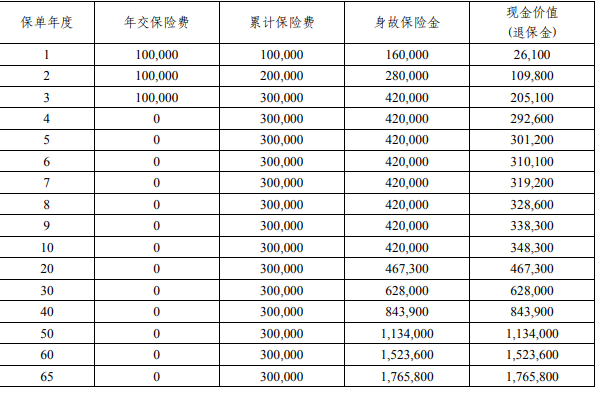

李先生,40周岁,为自己投保平安御享年年2.0终身寿险,选择交费期间为3年,年交保险费100000元,基本保险金额为262400元,指定身故保险金受益人为儿子小李。

通过上图我们可以看到:

李先生的保单在第5年的时候,保单现金价值达到了301,200元;

李先生的保单在第10年的时候,保单现金价值达到了348,300元;

李先生的保单在第20年的时候,保单现金价值达到了467,300元;

李先生的保单在第30年的时候,保单现金价值达到了628,000元;

李先生的保单在第50年的时候,保单现金价值达到了1,134,000元;

注:以上收益均为案例演示,实际情况一切以合同条款为准!

如果您对平安御享年年2.0终身寿险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!