每年最高省30%

在初次接触买保险的时候,最多人询问的就是健康类保险,其中重疾险这种确诊即赔大额保险金的产品更是备受关注,不仅能解决医疗费的燃眉之急,而且还能起到弥补收入损失、作为后续康复费用等不可替代的作用。

目前市面上热门的优质重疾险非常多,小编这里根据不同产品的特性及适用群体,将这些产品分成了高性价比型及核保宽松型,给大家做参考:

1、高性价比型:

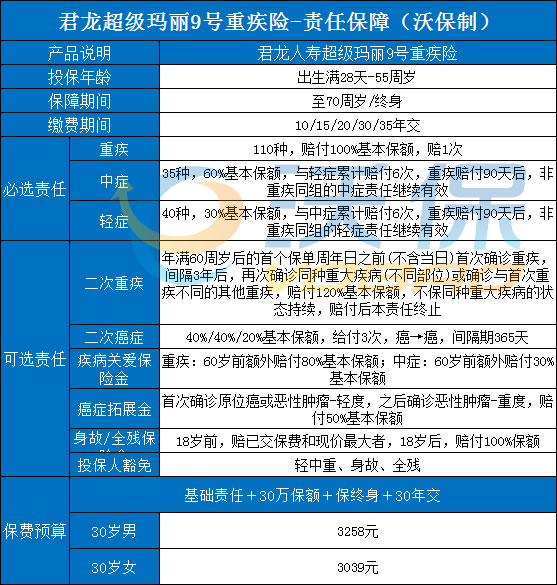

君龙人寿最新升级推出的君龙超级玛丽9号重疾险,保障全面,可选责任再度升级,是当下预定利率3.0产品中的高性价比首选第一梯队产品!

产品优势:

①重疾赔后中轻症继续赔,基础责任价格低

②同种重疾赔更多,最高赔220%基本保额

③癌症津贴更早赔,最短间隔半年即可赔

④癌症拓展保险金,小花费、高保障、好口碑

⑤60岁前额外赔,保障给力价格优

⑥交费期间更灵活,最长可选35年交,减轻缴费压力

⑦新增加费功能,核保更宽松,高血压/甲亢/肝功异常等都能买了

适合人群:

适合追求极致性价比,保障全,赔付高或预算有限的朋友。

2、核保宽松型:

中国人保寿险最新升级推出的人保i无忧2.0重大疾病保险,健康告知直接没有问到子宫肌瘤相关的异常情况,不涉及其他健康告知的情况下,可以正常承保。

产品优势:

①投保灵活,把身故从必选责任中摘除,可额外提供身故保险金责任,大家可以根据自身情况来选择是否投保。

②人保i无忧2.0在升级后有四个可选保障:疾病关爱金、重疾二次赔、恶性肿瘤扩展保险金、特定心脑血管疾病扩展保险金,其中疾病关爱金不仅包含了重疾中症额外赔,还包含了轻症额外赔。

③核保宽松,支持智能/人工核保,在健康告知中不询问体检异常,对既往症也询问宽松,同时对乳腺结节、甲状腺结节、胃或肠道息肉以及乙肝患者也很友好,在符合条件的情况下仍可以正常承保。

④人保i无忧2.0在投保后即可享重疾绿通、多学科会诊、专家门诊、住院手术安排、解结服务等系列增值健康服务。

适合人群:

适合追求大品牌、身体健康有异常、预算有限或加购的朋友。

事实上没有最完美的保险产品,只有最适合自己的保险产品。只关注保险产品的,都只能算是“青铜”,能契合家庭财务状况、保障需求去挑选适合产品的,才是“王者”。在买重疾险的时候,可以按照以下几点原则去选,就能买到保障好、又适合自己、性价比高的产品:

1、按需配置,保额优先

保险中的每一个保障功能,在上市之前都是标好了价格的,如果你这也想要那也想要,那保费的价格会让你负担过重。所以在预算不富裕的情况下,应该优先保障保额充足,削减年限、附加功能。

对于年收入在10万元左右的投保人,建议重疾险的保额只是达到30万;

而年收入在20万元以上的投保人,特别是家庭的注意经济支柱,建议保额可以达到50万。

只有保额做高了,保险规避风险的功能才可以体现出来。

在预算充裕的情况下,可以选择终身储蓄型的重疾险,因为从长远的角度来看,他不单保障疾病,也保障身故,最后家庭一定会获得一笔赔偿;如果预算不充足的话,则可以选择消费型的重疾险,将首次赔付的保额做高。

2、选择性价比高的产品

作为一个理智的消费者,性价比应该是我们首位考虑的因素。

通常来说,线上投保的产品性价比会比线下的产品高很多,因为线上销售对于保险公司而言可以省下很多的成本。但是大多数人还是喜欢在线下投保。其实,无论线上还是线下,只是保险公司的不同销售渠道,本质是一样的。

何况都进入2024年了,各大保险公司也都非常注重互联网保险发展了,我们也要顺应潮流。

3、检查自己是否符合条件、健康告知

每个人在挑保险的时候,在一定程度上保险也在挑你。而性价比高的产品,健康告知往往都会比较严格,毕竟保险公司会更倾向于挑选非常健康的群体去为他们进行承保,这样理赔风险小,成本低,所以价格也会低。

所以,对于身体非常健康的人,选择健康告知比较严格的产品进行投保,也是一定程度上选择了性价比高的产品。

而对于身体亚健康、带病人群来说,选择核保宽松、健康告知宽松的产品会更容易获得承保。

如果您对“2024重疾险买哪个比较好一点”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!