每年最高省30%

【家财险哪家保险公司好,哪家保险公司的家财险种好】

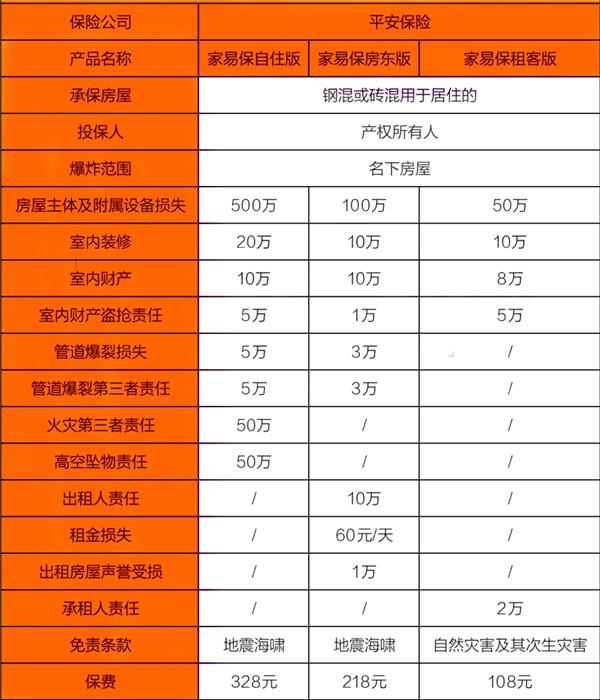

一、平安家庭财产保险

平安家易保家财险为例,这是一款高质量的家财险,分成三个版本,分别保障租客、房东、自住,其中租客版除了基本保障的责任外,还包含了承租人的责任,自住版包含了水暖管,第三者等,房东版包括了出租房声誉损失,租金损失和出租人责任。

1、房屋主体、附属设备损失

房屋主体指房屋的主体承重结构和围护结构;附属设备指室内固定安装的各类附属设施设备,如固定装置的水暖、气暖、卫生、供水、管道煤气及供电设备、吊顶、墙面涂料等。保险公司会根据这些进行定损,这些损失保险公司以损失实际价值为标准进行赔付。

2、室内装修、室内财产损失

室内装修是指的不能移动的硬装修,比如:固定的马桶、洗漱台、暖气片等等;室内财产包括普通家用电器、便携式家用电器、床上用品、衣物、鞋帽、箱包、手表、家具、文体娱乐用品等。

3、室内财产盗抢损失

由于盗抢导致家电、家具、服装、珠宝、字画、贵重物品的损失。保障经公安部门确认的外部人员入室抢劫行为或有明显现场痕迹的盗窃行为造成的直接损失。

4、水管爆裂及水渍损失

由于自家和邻居水管爆裂或漏水,这水管包括自来水管道、暖气管道(含暖气片)、下水管道、太阳能热水器室内外管道、以及连接管道的阀门突然爆裂而导致的水暖管修复费用、水浸和腐蚀发生的损失。

5、第三者责任

第三者责任损失,指的是由于自己的过失,造成不是自家人员的其他人或财产的损失。而平安家易保包含了很全面的第三者责任,其中包括:管道爆裂三者责任、火灾三者责任、高空坠物三者责任。

6、出租系列责任

出租人责任:由于意外导致租客或者家庭成员人身伤亡,一般应该由房东承担的经济赔偿责任,可以通过保险获得赔偿。

出租屋声誉受损:出租屋内发生人身死亡事件,包括不限于自杀、谋杀、各类犯罪案件等,按照事先约定的津贴进行赔偿。

租金损失:指因主险保障责任范围内的原因导致的租赁房屋无法居住,而造成的租金损失由保司承担,但每次事故有7天的免赔天数,赔偿限额为1万元。

7、承租人责任

保障的是因客户及其家庭成员的过失行为造成租赁合同中列明的房东的房屋主体、房屋装修、室内财产的损失,应由客户承担的经济赔偿责任及其它必要且合理的法律费用。

二、太平洋家易保2号家财险

太平洋家易保2号家财险保障非常全面,大到房屋主体、室内装修、室内财产损失,小到水管破裂、财物被盗;还提供家庭纠纷调解、家电维修、开锁、出租等一系列保障。

1、基础保障全面,覆盖多种风险,房屋主体损失保额高达300万元

多数家财险都能保障因为火灾、爆炸、空中运行物体坠落、外界物体倒塌和自然灾害导致的房屋主体及附属设备损失、室内装潢损失和室内财产损失,家易保2号针对这三类风险也有相应保障,其中,房屋主体损失最高保额可达到300万元,室内装潢和室内财产损失的保额最高可达到10万元。

2、玻璃破损、高空坠物也能保,增值服务彰显贴心

家易保2号最大的特色之一,便是其保障责任覆盖了多种我们日常生活中房屋可能会遇到的风险,贴心且实用。例如,因为意外或天气原因导致的管道破裂及水渍、管道爆裂渗漏、玻璃破裂以及高空坠物,家易保2号针对这些风险都有相应的保障。

3、最高投保年龄为100周岁,3种计划灵活挑选

家易保2号的投保规则也十分友好,支持16周岁及以上至100周岁人群购买,无论是刚为自己置办了房产的年轻人,或是高龄人群,都可以通过家易保2号为自己的房屋资产上一道无形的锁。

太平洋家易保2号家财险多少钱一年?

太平洋家易保2号家财险有三种保障计划选择,必选项保费如下:

计划1:56(自住)、78(出租),计划2:89(自住)、118(出租),计划3:188(自住)、228(出租)。

以上就是关于“家财险哪家保险公司好,哪家保险公司的家财险种好”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!