每年最高省30%

商业养老金有必要买,因为可以补充社保养老,提高晚年退休生活质量,商业养老保险收益安全稳定。

购买商业养老保险时划算的方法有:正确选择购买类型、尽量缩短缴费年限、趁早购买、最好选择具有分红功能和万能账户的产品。具体如下:

1、正确选择购买类型

商业养老保险一般包括年金险、养老年金险和增额寿险这几种,从收益角度看,年金险到后期的收益率会高一些,但论灵活性的话,年金险不及增额终身寿险。因此在购买商业养老保险之前,首先应该明确自己要买什么类型,用有限的钱买到最合适的产品才会更划算。

2、尽量缩短缴费年限

商业养老保险有多种交费方式,除了趸交外,还可以选择3年交、5年交、10年交等,在选择交费期间时,投保人应当根据自己的经济状况尽量缩短缴费期限,因为对于商业养老保险来说,缴费期限越短,现金价值/生存总利益超过已交保费的时间就会越快,也能就能更快的实现收益。

3、趁早购买

对于商业养老保险来说,保险公司给付被保险人的养老金是根据保费复利计算的储蓄金额,因此,越早投保,储蓄时间就越长,能领到的养老金就越多,保费就相对较少。通常建议在50周岁以下投保商业养老保险,因为年龄越大,可增值的时间越短,支付的保费也更贵,购买的性价比不高。

4、最好具有分红功能

分红型养老保险的收益一般取决于保险公司的经营状况和投资收益情况,如果保险公司当年的投资回报比较高,被保险人获得的收益也会更多,对于老年人来说,也就意味着能够领取到的养老年金更多。

商业养老保险的价格根据不同的产品、保障内容和保险公司而有所不同。商业养老保险的价格取决于多个因素,具体价格需要根据个人的情况和需求进行选择。

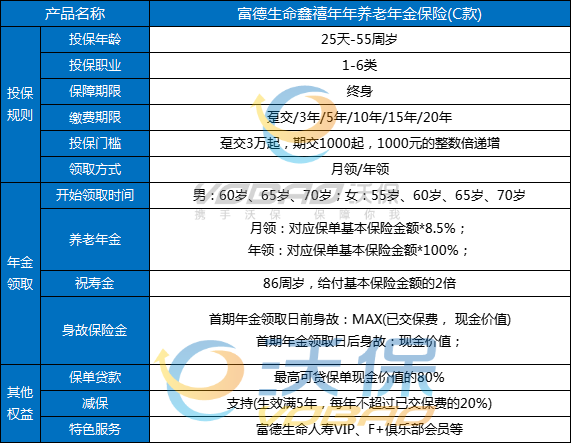

1、富德生命鑫禧年年C款养老年金保险

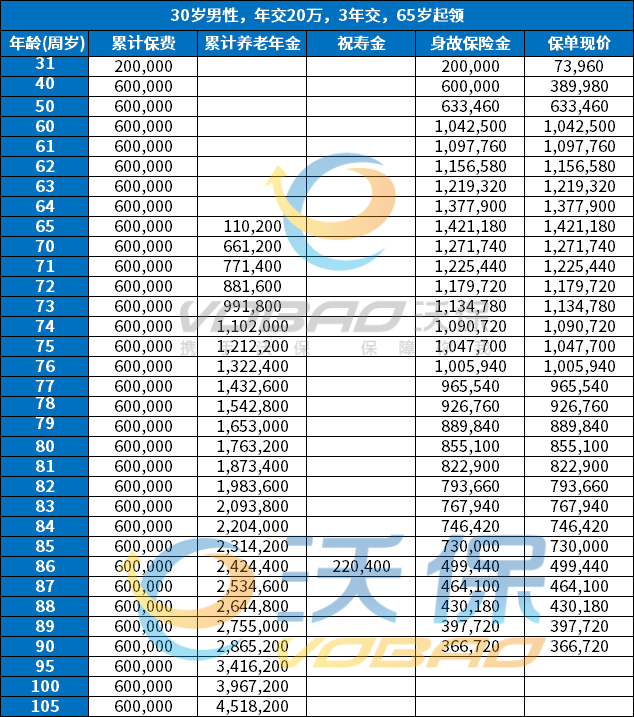

假设30岁男性投保鑫禧年年c款养老年金险,年交20万、3年交、选择从65岁开始领取,收益演示如下:

可以看出:

若65岁被保险人仍平安生存,那么从65岁开始每年可以领取110200元养老年金,平均下来每月可领取将近1万元;

到被保险人80岁左右,累计领取的养老年金金额约为总保费的3倍,此时保单现金价值也还有85万多;

若被保险人平安生存至86周岁,还可以一次性领取220400元祝寿金;

到被保险人90岁时,保单现金价值终止,身故责任也相应终止,此时总领取金额达到总保费的5倍。

注:以上案例均为演示,实际情况一切以合同条款为准!

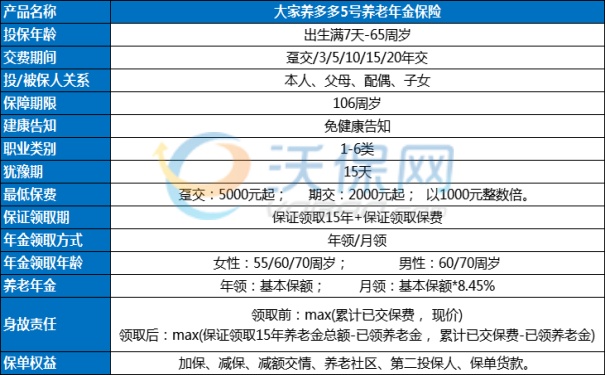

(2) 大家养多多5号养老年金保险

以30岁女性投保大家养多多5号养老年金保险,选择交5年,年交10万,在60岁领取养老年金为例,她能领取到的养老金收益情况如下:

可以看到,从她60岁开始,每年能领取65800元的养老年金,保证领取15年,即保证到手的钱至少有987000元,而且还是活到老,领到老!

累计领取至80岁,共领取138.18万,生存总利益177.83万

累计领取至90岁,共领取203.98万,已交保费4倍

累计领取至100岁,共领取269.78万,已交保费5.4倍

越长寿收益越高,这在保证领取15年中都是非常炸裂的存在了。

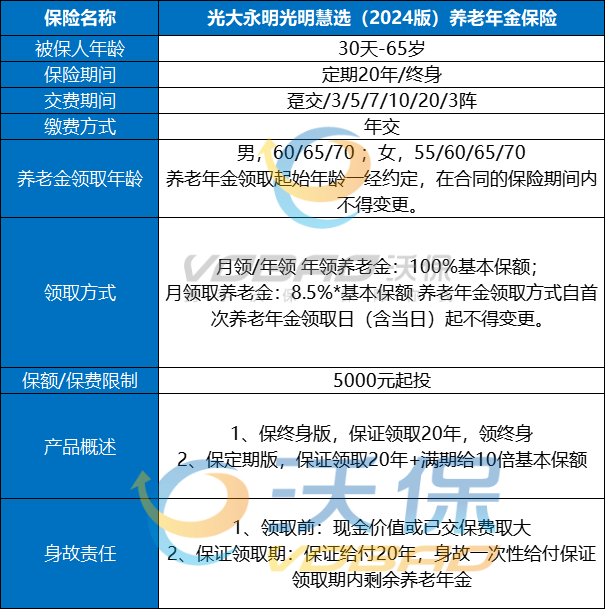

(3)光大永明光明慧选(2024版)养老年金保险

以40周岁的小明先生为例,为自己购买了《光大永明光明慧选(2024版)养老年金保险》,保险期间为终身,交费期间为5年,年交保险费10万元,累计保险费50万元,基本保险金额44,900元,养老年金领取起始年龄为60周岁,领取方式为年领。利益演示表如下:

说明:

1.以上演示的身故保险金和退保金(现金价值)均为保险单年度末的数值。

2.以上退保金(现金价值)不包含保险单周年日应给付的养老年金。

3.以上均为案例演示,实际情况一切以合同条款为准!

如果您对2024目前商业养老保险怎么买最划算感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!