每年最高省30%

日常一场大病下来,除了医疗费,还有后续的康复费、收入损失和房贷车贷等费用。而重疾险一次性能赔一笔钱,这笔钱就可以用来解决这些支出,因此有不少人会买一份重疾险减轻负担。那么成人重疾险性价比排名榜单更新,消费型成人重疾险有哪些?重疾险排行榜

一、成人重疾险怎么挑选?

1、保额选择

通常一个人在罹患重疾后,除了有基本的医疗、康复费用外,还有患病期间的收入损失及各种开支,如日常生活费、房贷车贷、孩子教育费、老人赡养费等。

如果买的保额比较少,那能起到的作用就会很有限,因此也建议大家买重疾险时,选择能覆盖3-5年内收入的保额,选择至少30万以上的保额。

如果在一线城市居住或身上背着较重的房贷车贷,可以考虑买50万保额,这样能提供较充足的经济保障。当然了,重疾险本身价格不低,如果盲目追求高保额的话,也会加重自己的经济负担,得不偿失,所以大家可以结合预算选择合适的保额。

2、保障多久选择

按保障期限划分,重疾险可以分为定期重疾险和终身重疾险。如果预算充足,选择保终身会更好,能一步到位,但考虑到保障期限长,价格也会更高,因此还是建议大家量力而为。比如预算有限的朋友可以优先考虑保至70岁的产品,覆盖人生经济责任更重的阶段,而预算充足的朋友则可以选择保终身的产品,一次到位。

二、2024消费型成人重疾险有哪些?重疾险排行榜

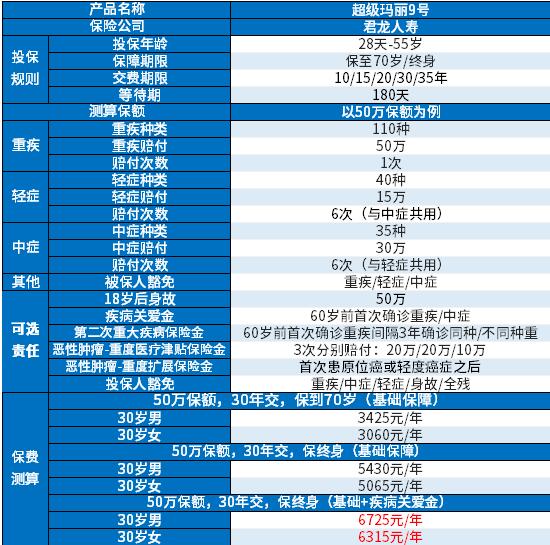

产品:君龙人寿超级玛丽9号重疾险

1、轻症疾病定义宽松:原位癌和早期癌症可以各赔付一次,很多产品是两者只赔其一;而且针对高发轻症慢性肾功能衰竭,这款产品且此状态须持续至少 90 天就可以赔付,其他产品要180天;

2、重疾赔付完毕后保障继续:这是很实在的一项保障,其他产品重疾赔完毕之后产品保障权益就结束了,这款产品重疾赔完能继续赔轻/中症,十分人性化;即使被保人再患上非同组轻/中症也能获得赔付;并且轻/中症共享6次赔付,灵活性很足,对消费者也更有利。

3、基础保障全面:轻症、重疾、和中症、被保人豁免等基础保障全面外,还可以拓展了附加6个选项,如第二次重大疾病保险金、疾病关爱保险金、恶性肿瘤重度医疗津贴保险金、恶性肿瘤重度拓展金、身故保障金和投保人豁免权益。

产品:国富小红花致夏版重疾险

1、保障责任全面:保障保障110种重疾,赔付100%基本保额;35种中症保障,赔付60%基本保额;40种轻症,赔付30%基本保额,同时还提供被保人豁免。

2、可选责任丰富:有疾病关爱金和重疾二次赔付责任,特定心脑血管疾病赔付等这些实用的可选责任。

3、病关爱金新增轻症额外赔付:疾病关爱金新增了轻症赔付15%保额,这说明疾病关爱金从轻症到重疾全面覆盖。

产品:信泰人寿完美人生2024重疾险

1、可投保保额高达100万:信泰人寿完美人生2024重疾险升级后直接将投保保额上限拉到100万,充分满足了部分高保额需求人群,分担高额的治疗康复费用的同时,弥补因病停工造成的收入损失。

2、少儿特疾/罕疾加倍赔:信泰人寿完美人生2024重疾险对于18周岁前初次确诊的10种少儿特定疾病的累计赔付可以达到200%基本保额,有5种少儿罕见疾病的累计赔付可以达到300%基本保额,无论是高发疾病还是复杂的罕见病,都能享有更多关怀。

3、可选重疾额外赔100%:信泰人寿完美人生2024重疾险最为显眼的可选责任就是重疾额外赔保障了,合同满5年后、80周岁前初次确诊合同约定的重疾,还可额外赔付100%基本保额,如果和少儿责任叠加赔,相当于还能再加一倍,不得不说这波完美人生2024是相当大方。

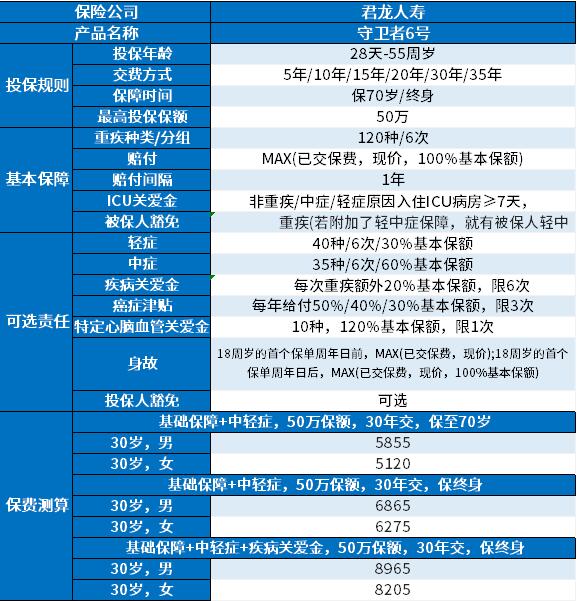

产品:君龙人寿守卫者6号重疾险

1、重疾多次赔付,是最好的形态,不分组多次赔付,比癌症单独分组还要好;

2、投保较为灵活,可以选择“70岁版本”和“终身版本”,最长支持30年交费,满足不同人群交费需求;

3、保障全面,除了基础的轻症、重疾和中症保障全面外,附加责任也很全面,如重疾关爱金如果附加的话,每次罹患重疾,都会额外赔付20%基本保额,最多能够赔付6次。如果是在60岁前首次确诊重疾,还会额外赔付60%的基本保额;

以上就是关于“成人重疾险性价比排名榜单更新,消费型成人重疾险有哪些?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!