每年最高省30%

哪种保险最好?

保险并没有哪种最好的说法,不同的保险侧重点不一样,主要还是看自己的需求。

1、重疾险,主要可以保障恶性肿瘤、脑出血以及其他的重疾大病,可在被保险人罹患保险合同约定的重疾大病后,赔付一笔保险金,有的重疾险还可保身故或伤残;

2、百万医疗险,主要可对被保险人因为疾病或者意外而发生的合理且必要的住院医疗费用、门诊手术医疗费用、特殊门诊医疗费用、住院前后门急诊医疗费用进行报销;

3、小额医疗险,主要可对被保险人因为疾病或者意外而发生的合理且必要的医疗费用进行报销,但是小额医疗险的保额比较低,不过其保费和免赔额也都较低;

4、意外险,主要可以保障意外身故或伤残、意外医疗;

5、寿险,主要可保身故或全残;

6、年金险,可在被保险人平安生存到年金领取年龄后开始按年、按半年、按季或者月给付年金;

7、防癌险,主要可保恶性肿瘤;

8、防癌医疗险,主要可对被保险人因为恶性肿瘤而发生医疗费用进行报销;

9、普惠型商业补充医疗险,大多只要有当地的基本医保就可以买,除此之外不限年龄、户籍、身体健康情况。

买保险买什么保险最好?

不同的人观点不一样。

有人觉得应该首选医疗险,能报销疾病、意外导致的医疗费,价格也很便宜;有人认为寿险最重要,不幸离世能留给家人一笔钱,让家人好好生活下去,也有人认为意外险更好,毕竟生活中的意外无处不在,认为重疾险好的人也不少,因为重疾险会直接给付达数十万的一笔钱。

但不同的保险又有不同的缺点。

举个例子,一位成年男性王先生,上有老下有小,然后因为癌症花费了50万元治疗费用。

如果只买了百万医疗险

大多数百万医疗险对于癌症是 0 免赔,所以买了这个险种,最高可以 100% 报销癌症治疗的费用,相当于自己没花什么钱。

但王先生已经患有癌症,没有办法工作,也没了收入来源,那房贷车贷、孩子的抚养费、一家人的生活费没有着落。

其他的险种也是如此,各有各的缺点,所以最重要的是互补。

那么保险到底哪个险种好?

虽然没有一个确切的答案,但如果将百万医疗险、意外险、重疾险、定寿四大险种配齐,那么生活中的各种保障都有了。并且加在一起保费一年才数千元。

下面逐一分析一下:

1、百万医疗险

以人保金医保为例看保障:

金医保百万医疗险的必选责任包含一般医疗/轻中症医疗、重大疾病医疗、质子重离子医疗、重大疾病关爱金;可选责任有3项:特定重疾确诊金、恶性肿瘤院外特定药品费、重疾住院津贴。保费30岁男性一年205元。

2、意外险

以太平洋小蜜蜂3号为例看保障:

小蜜蜂3号有4个版本选择,经典版基础保额30万,一年只需要86元,至尊版基础保额150万,每年保费356元。

3、重疾险

以君龙人寿超级玛丽9号重疾险为例看保障:

超级玛丽9号基础保障全面,重疾赔完还能赔轻中症;重要的可选保障,比如60岁前额外赔、癌症津贴,真的做到保障好而且附加费用合理。超级玛丽9号重疾险一年三千多元。

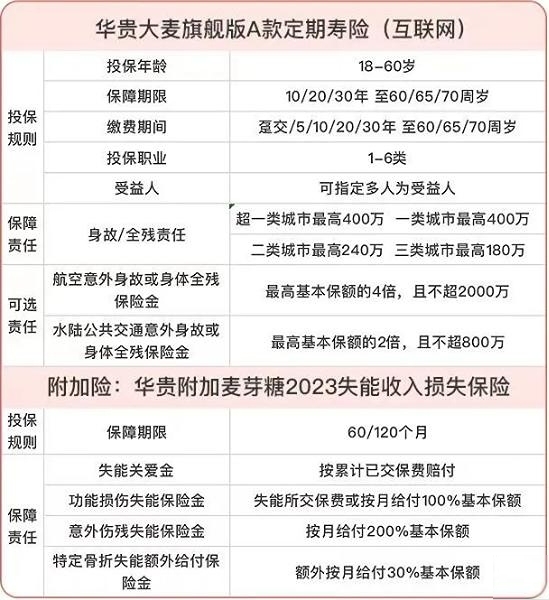

4、定期寿险

华贵人寿最新升级推出的华贵大麦旗舰版A款定期寿险,投保门槛宽松,高危职业、带病人群均可投保,保额充足,保障全面,还能附加失能险,全面抵御家庭经济风险。

以保至60岁、30年缴费,100万保额,有社保,不吸烟为投保条件,

30岁男性投保华贵大麦旗舰版定期寿险每年的保费是1089元,30岁女性每年需要缴纳的保费为587元/年。

以上四种险种的保费加一块一年大概在四五千元的样子,就能为我们提供全面的保障。

以上就是关于“哪种保险最好,买保险买什么保险最好?保险到底哪个险种好?”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!