每年最高省30%

一、瑞华福瑞保终身重疾险(2023版)怎么样?最新条款解析

【投保须知】

投保年龄:0-55周岁

保障期限:终身

交费期间:趸交/5/10/15/20/30年

疾病等待期:180天,意外无等待期。

【必选责任】

1、轻症保险金:保40种,每种赔1次,每次赔30%保额,累计可赔4次。

2、中症保险金:保35种,每种赔1次,每次赔60%保额,累计可赔3次。

3、重疾保险金:保120种,每种赔1次,每次赔100%保额,累计可赔1次。

4、被保人豁免:首次确诊轻症、中症、重疾可豁免保费,且合同继续有效。

【可选责任】

5、多次重疾保险金:间隔期365天,第二次或第三次确诊重疾且不满60周岁,分别额外赔120%保额。

6、重度癌症拓展保险金:

非癌→癌间隔期180天,癌→癌间隔期3年。

①原位癌、轻度癌症:额外30%保额

②重度癌症:额外120%保额,含新发/复发/持续/转移。

7、疾病关爱金:首次轻症10%、首次中症30%、首次重疾80%保额,30年版是前30年有效,70周岁版是60周岁前有效。

8、住院津贴补贴:60周岁后因意外或因疾病住院,且之前未领过重疾保险金的被保人,住院一天补贴0.1%保额(保50万补贴500元/天),同次住院可补贴90天,保险期间累计可补贴至100%基本保额。

9、心脑血管疾病拓展金:含10种,额外赔1次,120%保额,非心脑→心脑间隔期180天,心脑→心脑间隔期1年。

10、身故/全残保险金:不满18周岁赔已交保费与现价较大者,已满18周岁赔(已交保费、现价、基本保额)三者较大者。

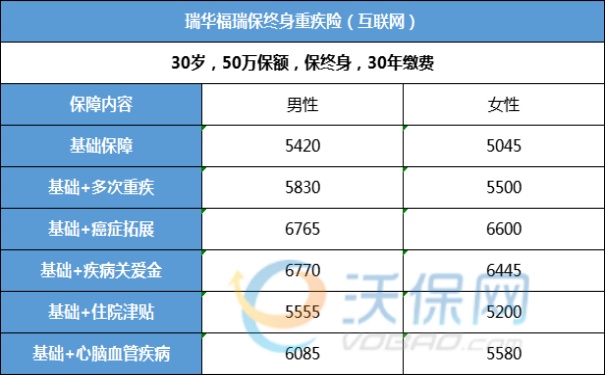

二、瑞华福瑞保终身重疾险(2023版)多少钱一年?价格表测算

三、瑞华福瑞保终身重疾险(互联网)好不好?有什么优势?值得购买吗?

1、可选多次重疾保险金,重疾最多赔3次:

首次确诊重疾,如果发生在60岁之前。

之后再确诊不同种类的重疾,只要满足365天的间隔期要求,就还能再赔2次,每次赔付120%的基本保额。

比如30岁的王先生,投保了50万元的达尔文8号:

·48岁时,首次确诊肺癌,并赔付了50万元;

· 假设他54岁时,实施了冠状动脉搭桥手术(符合重疾理赔标准),就可以再赔60万元;·后来83岁时,王先生又患了较重急性心肌梗死(符合重疾理赔标准),则还可以再赔60万元。

相当于是买了一份50万保额的单次赔付重疾险,却获得3次赔付,累计获赔170万元。

2、可选疾病关爱金,叠加理赔:

60岁前首次重/中/轻症,额外赔80%/30%/15%

如果附加,在60岁之前首次患重疾、中症或轻症,都能额外多赔一笔钱。

具体的赔付比例如下:

· 重疾:额外赔80%基本保额;

· 中症:额外赔30%基本保额;

· 轻症:额外赔15%基本保额。

比如上文中30岁的的王先生,投保了50万元的达尔文8号,并附加了「疾病关爱保险金」。

后来,王先生在48岁时(60岁之前),首次被确诊为肺癌。那么他就可以获赔180%的基本保额,也就是90万元。

一般来说,60岁前正是一个人承担家庭责任较重的阶段,也是事业的黄金期。

一旦得了重疾,可能3-5年内就没法正常工作了。有了更多的重疾险理赔金,就能很好的弥补这段时间的工作收入损失。

所以,这项责任还是很实用的。可以帮助我们在主要赚钱的阶段,更好的转移大病风险,维持家庭正常的生活水平。

3、可选癌症二次赔,重度/轻度/原位癌都覆盖:

在首次确诊合同约定的疾病后,间隔满180天/3年,再次患对应癌症,符合条件就能再赔一次。

其中:

· 恶性肿瘤-轻度:赔30%基本保额;

· 原位癌:赔30%基本保额;

· 恶性肿瘤-重度:赔120%基本保额。

这项责任,有两点需要注意:· 再次理赔,需要满足「间隔期」要求。· 首次确诊恶性肿瘤-重度,之后再出现「新发、复发、转移、持续」这4种情形,还能再次理赔;而恶性肿瘤-轻度或原位癌,则要求前后两次癌症发生在不同器官。

3、重疾理赔后,非同组轻/中症保障继续有效:

目前大多数重疾险,在重疾发生理赔后,以后再得轻症或中症,保险公司是不赔的。

而达尔文8号,将重疾设置了分组,并且在条款中明确约定:重疾理赔后,将继续承担与该重疾非同组的轻/中症责任。

比如发生了癌症理赔,则同组的轻/中症(如原位癌)保障失效,未来如果确诊其他组的轻/中症(如冠状动脉介入手术),则可以正常理赔。

这样的好处就在于,能提高轻症、中症的获赔概率。

4、可选住院津贴保险金,不是合同指定疾病也能赔:

60岁前未发生重疾,住院可以每天领津贴

如果60岁之前未确诊重疾,60岁后住院,可以每天领0.1%基本保额的津贴。

PS:住院津贴每年最多赔90天,累计赔付金额不超过基本保额;领取过住院津贴,之后再确诊重疾,获赔的重疾理赔款,需要扣除之前已领取的津贴。

比如上文中王先生,投保50万保额的达尔文8号。

他在60岁之前,一直没有确诊过重疾。后来62岁时,因肺炎感染(不属于合同约定的重疾、中症或轻症),住院20天。

那么,他就可以按照0.1%的基本保额,也就是500元,每天领津贴,一共能领500元*20天=1万元。

我们买重疾险,最担心的就是,明明花了钱,生了病的时候却用不上。

人一辈子不一定会得重疾,但60岁后一定会跟医院打交道,免不了要住院。附加了「住院津贴保险金」,哪怕没有发生合同约定疾病,还能通过住院,用更低门槛的方式提前获得赔付,让不确定的赔付变得更确定。

如果您对“瑞华福瑞保终身重疾险”感兴趣,想了解更多/对比更多产品,可以点击“立即咨询、免费获取方案”,我们会有专业的保险顾问一对一免费服务!