每年最高省30%

餐饮服务行业,人员流动性大,且高发的就是工伤风险,餐饮类往往有很多临时工没有购买社保,甚至没有签订劳动合同,虽然节约了一定的用工成本,但是如果发生了工伤意外,一次就可以吃掉饭店几年的利润,而这个状况是很多老板都没有考虑到的。

比如一个没有社保的员工,在上班路上交通意外死亡,法院就裁决工伤赔偿88万,并且这88万全部由餐厅老板自己承担。

像应对这种情况的话,我建议各位餐饮的老板们可以考虑配置雇主责任险的,它的作用就是替老板承担工伤赔偿,而且对于餐厅而言,雇主责任险的成本是远远低于社保的,人员也是可以随时调换的。

给员工投保的保险常见有两类产品:团体意外险和雇主责任险

雇主责任险属于责任险,保障的是雇员在工作期间发生工伤事故时,雇主对雇员在法律上应该承担的赔偿责任,保障对象是雇主企业。雇主责任险通常只保障员工在工作期间内发生的工伤事故,另外也可以通过附加条款扩展到上下班途中、就餐期间。

团体意外险只要是在保单有效期内,不管是什么时间,员工发生意外事故时,都可以在责任范围内保障。团体意外险属于人身保险,保障的是个人发生意外事故导致的身故、伤残、医疗费用等,保障对象的员工个人。

有条件当然需要!

餐饮工作环境复杂,存在一定的安全风险。例如,厨房中可能存在火灾、燃气泄漏等危险,服务员可能会在送餐时摔倒等意外造成工伤,因此投保适当的保险能够保障餐饮工的安全。

餐饮工作涉及到食品安全,一旦出现食品安全问题,将会对餐厅造成巨大的经济和声誉损失,而保险可以为餐饮工提供一定的经济赔偿,减轻经济压力。

餐饮工作时间长,容易患上职业病或身体不适,医疗险能够为餐饮工提供医疗保障。

餐饮工作涉及到顾客的利益,一旦因为工作原因造成顾客的损失,同样会对餐厅造成巨大的经济和声誉损失,而雇主责任险可以为餐饮工提供经济赔偿,保护餐厅的声誉。

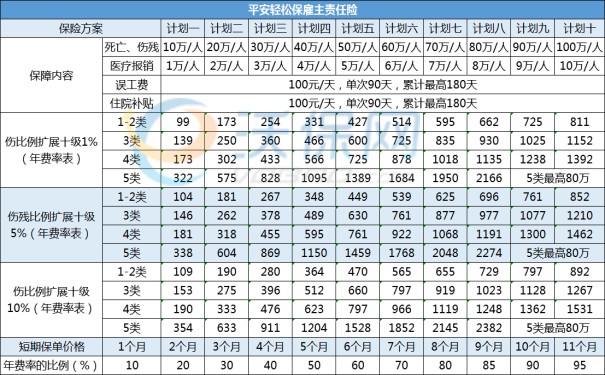

餐饮行业保险:平安轻松保雇主责任险

承保年龄:16-65周岁

保障期限:可选1-12个月

保费价格:最低99元起

承保职业:1-6类

承保地区:全国

起保人数:最低5人起投(总人数)

投保份数:每人限投1份,超过部分无效。

保障限额:可选10-100万

高空作业要求:可以保高空作业,但是被保雇员从事2米以上高空作业时,须按照相关行业安全管理规定(包括但不限于必须佩带安全绳、安全带或安装防护网架等安全设施设备)开展作业活动。

备注:短期工程的保费,按最后一行的百分比*上述价格即可,若是一年期工程,按100%收费。

1、意外身故或伤残理赔:赔偿限额可选10-100万,按鉴定的伤残等级理赔。

①基础版:一至十级伤残比例依次为100%、80%、65%、55%、45%、25%、15%、10%、4%、1%

②标配版:一至十级伤残比例依次为:100%、80%、70%、60%、40%、30%、20%、15%、7%、5%

③提升版:一至十级伤残比例依次为100%、90%、80%、70%、60%、50%、40%、30%、20%、10%

2、意外医疗费用报销:报销限额可选1-10万,0免赔额,100%报销社保内医疗费。

3、误工补贴:免赔5天,每天补贴100元,每人每次最高赔付90天,累计不超过180天。

4、住院津贴:免赔5天,每天补贴100元,每人每次最高赔付90天,累计不超过180天。

5、猝死责任限额:雇员在工作时间和工作岗位,突发疾病死广或者在48小时之内经抢救无效死亡,保险公司也会承担赔偿责任,1-4类雇员的赔款=每人身故赔偿限额*50%,5-6类雇员的赔款=每人身故赔偿限额*30%

6、可选责任:境内公出意外保障、上下班途中意外保障、就餐时间意外保障。(赔偿金额同上述主险赔偿比例一样)

如果您对饭店服务员上什么保险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!