每年最高省30%

年金险和增额终身寿,本质都是理财险。但在以下三点上,区别还是很大。

1、功能

年金险,以生存为给付条件,只要被保险人活着就能领钱。比如常见的教育年金、养老年金,属性很明确。而增额终身寿,本质是终身寿险,主要提供身故保障。但因为带有增额二字,赋予了它现金价值、保额复利增长的能力。我们可以通过减保、保单贷款的方式,解决资金需求。所以增额终身寿华丽变身,成为了一个长期储蓄的金融工具。

2、领取方式

年金险的年金领取金额是固定的,不会改变。

假设:老杨买了一份养老年金险,保终身,约定从55岁开始领取。那么等到老杨55周岁,保司就会按照约定给付养老年金。老杨只需静坐家中,自有养老年金从天而降,而且由于保单是保终身的,只要老杨活着,就可以活到老领到老。非常香!

相较于年金险的固定领取,增额终身寿就需要我们手动操作了。

还是老杨,买了一份增额终身寿。他50岁时女儿读大学,老杨就可以向保司申请减保,支取保单现价。一般来说线上线下都可以申请,具体看产品规定即可。除了子女教育,老杨的任何资金需求,都可以减保满足。非常实用!

3、灵活性

增额终身寿的灵活性远大于年金险,什么时候领、领多少,全看自己。今天想买台车,可以减保;明天想出去旅游,也可以减保。只要符合合同规定,我们可以随意减保满足资金需求,灵活性拉满。

而年金险,领取时间、领取金额合同会列明,固定不会改变,只能用于养老或子女教育,灵活性相对缺乏(但换个角度思考,也算省心)。

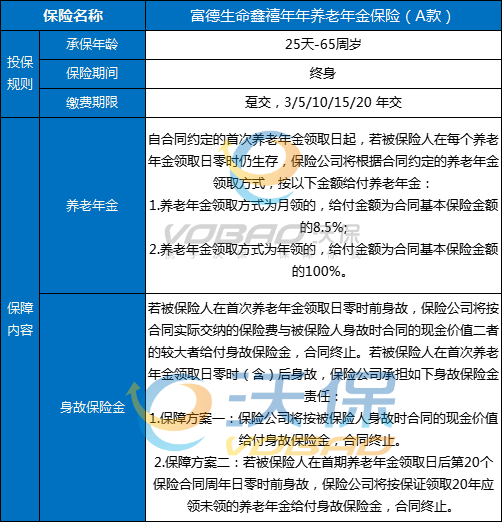

2024年金险:富德生命鑫禧年年养老年金保险(A款)

1、投保门槛低,出生满25天-65周岁,1-6类职业都可以投保。

2、缴费方式可选趸交、3年交、5年交、10年交、15年交或20年交,其中趸交起投金额为3万元,如果选择年交,1千元就能投保。

3、无需健康告知,也没有等待期,除地址或常住地区为青海或西藏,其他地区均可投保。

4、保障至终身,活多久领多久,一笔与生命等长的现金流。

5、养老年金可选择月领或年领,养老年金领取年龄,男60/65/70周岁,女55/60/65/70周岁。

6、保证领取20年,若被保险人在首次养老年金领取日零时(含)后身故,保险公司将向保证给付养老年金受益人一次性给付应领未领的保证给付养老年金,主险合同终止。

7、终身领取,自主险合同约定的首次养老年金领取日起,若被保险人在每个养老年金领取日零时仍生存,保险公司将根据主险合同约定的养老年金领取方式和领取金额给付养老年金。

8、领取金额高

咱们以30周岁的女性,选择投保保障方案一,60岁时开始领取养老年金为例:选择趸交10万,每年领取15000元,可领取至终身。每年领取的金额占总保费的15%,这位女士在66岁时,就可累计领取10.5万养老金,超过已交保费。

如果您对富德生命鑫禧年年养老年金保险(A款)感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!