每年最高省30%

年金保险可以分为养老年金险和教育年金险,很多人自己认为这种保险有必要买。

是真的,可靠的!

只有选择正规、有资质的保险公司官网或第三方平台才能确保购买的年金险是真实有效的,才是安全可靠的,并在未来得到相应的赔付和服务保障。

当然,也需要注意保险产品的信息透明度。在网上购买年金险时,投保人应该认真阅读相关的条款和说明,了解产品的保障范围、保费、受益人等重要信息,避免被不良商家误导或欺骗。最后,需要注意在线支付的安全性。在进行网上支付时,应当选择安全可靠的支付渠道,并确保个人账户信息、密码等得到妥善保护,避免个人资金受到不必要的损失。

1、认真阅读相关条款和说明:在购买年金险时,投保人应认真阅读相关的条款和说明,了解产品的保障范围、保费、受益人等重要信息,以及在不同情况下的理赔流程和标准。在出现问题或疑问时,应及时联系平台客服或保险公司代表进行咨询和解答。

2、关注产品的收益与风险:年金险作为一种长期性的保险产品,具有较高的收益和较低的风险。但是,投保人也需要了解产品的收益率、分红方式、投资策略等重要信息,以及可能存在的风险因素,从而做出更加明智的投资决策。

1、太平洋鑫福年年年金保险(分红型)

(1)祝福金:

投保时未满54周岁:第5年起,年年领祝福金,领到59周岁,每年领取金额为25%基本保额。

投保时已满54周岁:不给付祝福金,可以领养老年金。

(2)养老金:

自被保人年满60周岁起,若被保人在每个保单周年日仍生存,每年都可以按年领或月领方式领取养老金,年年领取,一直领到106周岁,且保证至少领30年。

①年领:每年领取金额=100%基本保额

②月领:每个月领取金额=8.4%基本保额

(PS.养老金保证至少领30年,领完30年保证的养老金后仍生存,还可以继续领。)

(3)身故保险金:

若保险期间,被保人不幸身故,按以下约定方式给付身故保险金:

①首次养老金领取前身故:赔已交保费与现金价值的较大者;

②30年保证领取期间身故:按未领完的保证领取养老金之和理赔;

③领完30年保证领取金后身故:不承担身故责任。

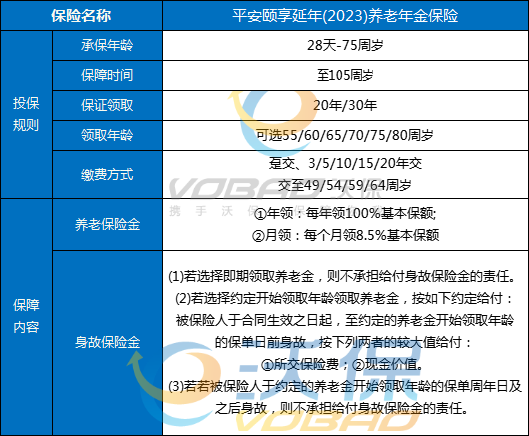

2、平安颐享延年(2023)养老年金保险

【保险责任】

(1)养老年金:

①年领:每年领100%基本保额; ②月领:每个月领8.5%基本保额

备注:自合同约定的起领时间起(即期或约定年龄),每年都可以按年领或月领方式领取养老年金,直到105周岁。

(2)身故保险金:

若保险期间,被保人不幸身故,按以下约定方式给付身故保险金:

①首次养老金领取前身故:赔已交保费与现金价值的较大者;

②20年/30年保证领取期间身故:按未领完的保证领取养老金之和理赔;

③领完20年/30年保证领取金后身故:不承担身故责任。

如果您对以上推荐的年金险产品感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!