每年最高省30%

【住院医疗保险哪个好?住院医疗险一年交多少钱?】

一、太平洋心安怡(长期版)住院医疗险

太平洋保险承保推出的太平洋心安怡(长期版)住院医疗险,无论大病小病,住院就能报,0元免赔额,100%报销,全家投保还能提升保额,基本保额最多可翻一倍!

1、十年保障稳步增

太平洋心安怡(长期版)的保障期长达10年,支持出生满28天-55岁的人群投保,最高续保年龄为65周岁。

无理赔优惠:若被保险人未发生理赔,保险合同每满一个保单年度,基本保险金额在上一保单年度的基本保险金额的基础上增加保险合同生效日基本保险金额的3%。

注:无理赔优惠指自合同生效之日起,若被保险人未发生保险条款中对应的保险事故,合同每满一个保单年度,基本保险金额在上一保单年度的基本保险金额的基础上增加合同生效日基本保险金额的3%。

2、全家投保保额升

太平洋心安怡(长期版)在家庭内多人同时投保时,保额还可增加,但保费不变。

2人投保,每人基本保额增加50% ;3人及以上投保,每人基本保额翻一倍!

3、十日津贴顾重症

如因重大疾病住院治疗,太平洋心安怡(长期版)的年度给付限额最高为基本保额的2倍;还能兼顾特殊门诊医疗,报销费用包括门诊肾透析、门诊恶性肿瘤电疗、化疗或放疗等;

增加了重症监护住院津贴,1000元/天,每个保单年度最多给付10日,实用性也很强。

4、没有免赔心安怡

太平洋心安怡(长期版)的住院医疗不设立免赔额,理赔范围也无医保用药限制,最高经社保可100%报销!

太平洋心安怡(长期版)住院医疗险一年交多少钱?

二、好医保住院医疗险(0免赔)

好医保住院医疗险不限疾病/意外的报销额度是300万。重疾的报销额度也很高,有600万。另外癌症的有效治疗手段质子重离子100%报销,最高能报600万,还提供1万块的重疾津贴。

1、0免赔:没有免赔额,意味着可以1元起赔,大病小病都能报,不过前提是发生了保险合同约定范围内的医疗费用;

2、等待期短:只有30天,对于被保险人来说更有利,毕竟等待期内发生保险事故,保险公司是不赔的;

3、保障范围广泛:主要可保一般医疗、100种重疾和23种罕见病医疗、质子重离子医疗、100种重疾津贴,以及海南博鳌特种进口药品保险金,保障范围相对来说较为广泛;

4、保额高:最高可报销600万;

5、医保内外全目录报销:包括自费药、靶向药、院外药、质子重离子治疗费用、CAR-T医疗费用、免疫疗法、心脏支架等,都可以进行报销。

好医保住院医疗险一年交多少钱?

有社保男,保费测算

0岁:667元

10岁:230元

30岁:307元

50岁:879元

60岁:1549元

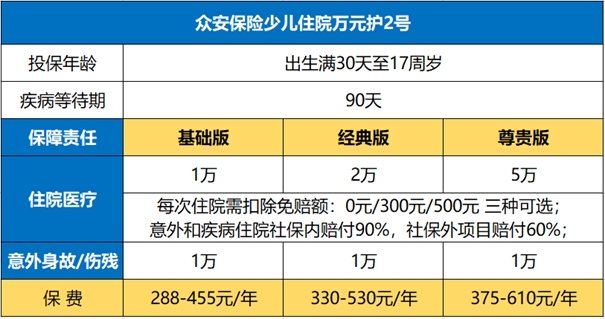

三、众安少儿住院万元护2号

众安少儿住院万元护2号有3个保障计划,保障简单,就是住院期间医疗费用报销,不限社保范围,三个计划只有保额差别。

1、意外/疾病住院都可保

众安少儿住院万元护2号有三个保障计划,支持出生30天-17周岁投保,保障责任简单实用,保意外身故/伤残,以及意外/疾病住院。

2、最高5万保额,自费项目也能赔

少儿住院险可以说是理赔重灾区,理赔率非常高,每个小孩的成长过程难免都会经历磕磕碰碰、生病住院的情况。虽说有医保,但是医保赔付是有起付线限制的,且限赔付社保范围内用药。众安保险少儿住院万元护2号,医保起付线以下的也能赔,自费药也能报60%。

3、最低0免赔,最高可赔付90%

买医疗险,除了保额,赔付比例和免赔额也是要重点关注的。众安保险少儿住院万元护2号,最低0免赔,有0/300/500元,三档免赔额可选,建议优选0免赔额。

每次住院费用,要先抵扣免赔额后再报销。报销比例分社保内和社保外两种情况:

社保内一律费用——

有社保版,经医保报销后的费用,扣除免赔额后按90%比例报销;未经医保报销则按70%。

无社保版:一律按90%报销。

社保外费用一律按60%比例报销。

不管是赔付比例,还是赔付范围,在市面同类医疗险中都是极具优势的。

众安少儿住院万元护2号一年交多少钱?

以上就是关于“住院医疗保险哪个好?住院医疗险一年交多少钱?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!