每年最高省30%

一、长城传家爱永随终身寿险怎么样?2023深度产品测评

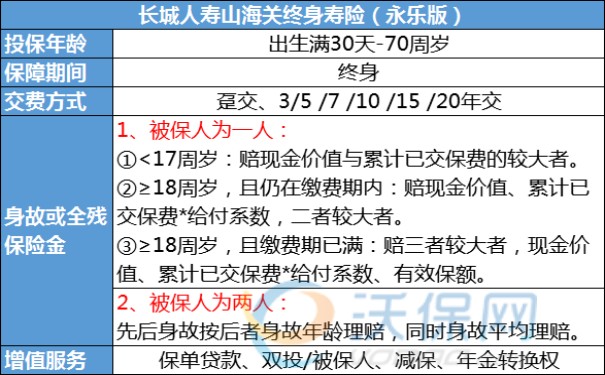

【投保须知】

投保年龄:出生满30天-70周岁

保障期限:终身

缴费期间:趸交、3/5/10年交

复利比例:有效保额=上一年的有效保额*(1+3%)

【保险责任】

1、身故保险金:

①被保人身故时不满18周岁,赔现金价值与累计已交保费的较大者。

②被保人身故时已满18周岁,且仍在缴费期内,赔现金价值、累计已交保费*给付系数,二者较大者。

③被保人身故时已满18周岁,且缴费期已满的,赔现金价值、累计已交保费*给付系数、有效保额,三者较大者。

(给付系数:18-40周岁160%,41-60周岁140%,61岁及以上120%)

2、保单权益:减保、减额交清、保单贷款、第二投保人。

二、长城传家爱永随终身寿险2023版收益如何?5年交+现金价值表

我们以40岁男士为例,投保《长城传家爱永随终身寿险2023版》,每年投10万,交5年,总投50万,基本保额447700元,保终身,有效保额每年以3%复利递增,长城传家爱永随2023版的收益测算如下:

男士60周岁时,现金价值约79.75万,是本金的1.60倍;

男士70周岁时,现金价值约107.17万,是本金的2.14倍;

男士80周岁时,现金价值约144.02万,是本金的2.88倍;

……

当男士100周岁时,现金价值约259.98万,是本金的5.20倍。

三、长城人寿传家爱永随终身寿险2023版有什么特色?可靠吗?

亮点1:回本速度比较快

我们以40岁男性投保为例,年交10万,5年交。

在保单第7年度时,现价超过已交保费,此时保单现金价值达到51.38万。在保单第30年度时,保单现价约达到107.17万。

在保单第40年度时,保单现金价值将近已交保费的约3倍,达到144.02万左右,这在预定利率3.0%的市场上来说已经非常不错了。

亮点2:支持设置第二投保人

①“第二投保人”可以理解为后备投保人。他的作用是在第一投保人身故后,全权接管第一投保人对保单所拥有的所有权益。

②在保险合同生效后原投保人可指定第二投保人,当合同有效期内原投保人不幸身故,第二投保人申请变更成为保单新的投保人的情况时,无须提供如:公证书、法定继承人身份证明文件或遗嘱继承人共同签署的同意变更投保人声明书等多种资料,避免让新投保人在经历失去亲人的痛苦同时还花费大量时间、精力准备变更资料。

③避免成为遗产:遗产可能会有各种纠纷,但是设置第二投保人就可以避免成为遗产,免去一些经济纠纷。指定第二投保人这个功能,除了实现投保人买保险的初衷、保证保单延续性之外,更体现了保单作为资产传承的私密性。

如果您对“长城人寿传家爱永随2023版”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有专业的保险顾问一对一免费服务!