每年最高省30%

我们先来看它们的保障内容:

作为同一家公司承保的两款产品,这两款不同的区别之处在于:

1、重疾保障

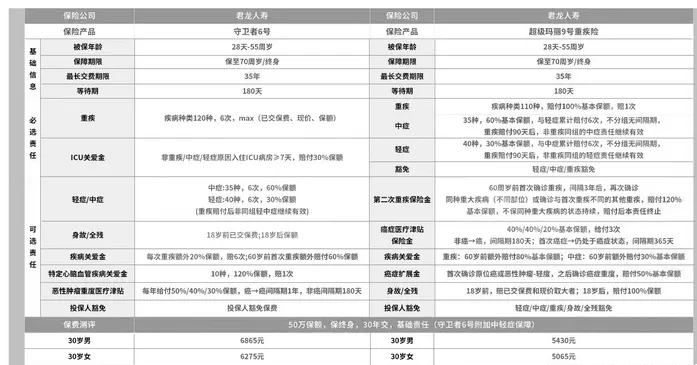

守卫者6号保120种重疾,不分组,赔6次,间隔期1年,而且没有“三同”条款。

注:“三同”条款,即因同一个病因、同次医疗行为、同次意外事故导致2种或以上疾病,仅赔1种。

超级玛丽9号保110种重疾,主险本身是单次给付型重疾,可附加【重疾二次赔】责任,但理赔条件相对苛刻。

首次罹患重疾必须在60周岁前,二次重疾才有机会获赔。两次重疾之间的间隔期必须超过3年。二次重疾责任最多赔1次且不能是首次重疾的延续状态。

2、轻症和中症责任

两个产品都是保40种轻症和35种中症,且赔付比例都一样,轻症赔30%,中症赔60%。

不同之处在于,守卫者6号的轻/中症责任是可选项,超级玛丽9号是必选项。

另外守卫者6号的轻/中症赔付次数是各赔付6次,超级玛丽9号是累计赔6次。

3、ICU住院关爱金

守卫者6号含ICU住院关爱金责任,如果因为合同约定的疾病外的疾病导致入住ICU,超过7天即可获赔30%保额。

这相比于市面上按天数赔的ICU津贴责任,30%保额的赔付确实足够大方!

可惜,超级玛丽9号没有这个责任!

4、疾病关爱金责任

守卫者6号的重疾关爱金责任是可选项,添加此责任后,每次重疾额外赔20%,若60岁前首次罹患重疾,再多赔60%。

不含轻症和中症额外赔付!

超级玛丽9号的疾病关爱金责任也是可选项,不同之处在于,只针对60岁前首次重疾额外赔付,重疾额外赔80%,中症额外赔30%。

5、癌症二次赔

守卫者6号和超级玛丽9号的癌症二次赔都是“分批赔”的方式。

非癌-癌的间隔期是180天,癌-癌的间隔期是1年,间隔期都在同类产品中是最短的。

两款产品的差别在于赔付比例的设置上,守卫者6号三次赔付比例分别是50%、40%和30%,超级玛丽9号是40%、40%和20%。

从这点来看,好像是守卫者6号的癌症二次赔对客户更有利!

不过从超级玛丽9号的癌症二次赔包含轻癌/原位癌,能赔50%,守卫者6号没有这项责任。

6、心脑血管特疾二次赔

超级玛丽9号没有这项保障,所以看重心脑血管疾病保障的人可以关注下守卫者6号。

确诊10种特定心脑血管疾病,符合条件可再赔120%基本保额。

我测评了下保费,以30岁男性为例,保额50万,交35年,保终身,附加这项责任,每年保费仅贵了545元,完全在可接受的范围。

所以生活习惯不好的、经常抽烟喝酒、作息不规律的朋友,建议将这项责任添加上!

7、身故/全残

超级玛丽9号的身故/全残责任,18周岁前赔保费和现价的较大者,18周岁后赔保额。

守卫者6号的身故/全残责任,18周岁前赔已交保费,18周岁后赔保额、现价和已交保费的较大者。

二者最大的差别在于,18周岁后保单现价的变化,守卫者6号的现价是有机会超过保额的。

守卫者6号和超级玛丽9号哪个好?怎么选?

1、多次给付首选守卫者6号

守卫者6号有很多优势,不过我最看重的一个优势还是保费便宜。

30岁女性为例,50万保额,交35年,如果不添加任何任何附加险:

超级玛丽9号,重疾单次赔,自带轻症/中症,每年价格是4800元。

守卫者6号,重疾多次赔,不带中症/轻症,含ICU津贴,每年4720元。

综合下来,守卫者6号比较适合下列人群:

① 有单次给付型重疾险,想要加保的人群;

② 预算不足,对轻/中症责任需求不强,又想要多次给付型重疾险的人群;

③ 预算充足,想要重疾多次赔付的人群。

2、单次给付首选超级玛丽9号

如果之前没有买过重疾险,预算又不是很充足,那就首推单次给付型重疾险。

虽然守卫者6号不含附加险的时候保费也很便宜,但是它的主险不含轻症和中症。

随着医学技术的不断发展,人们越来越重视体检,轻症和中症的检出率也会越来越高,没买过重疾险的人群,一定推荐含轻症和中症的产品。

如果预算又不足,那就只能选单次给付型产品,含有轻/中症责任的同时,也能做高保额。

单次给付型重疾险,目前首推超级玛丽9号!

30岁女性,保额50万,仅含主险责任的情况下,保费最低仅需4800元,确实非常便宜。

以上就是关于“守卫者6号和超级玛丽9号哪个好?守卫者6号和超级玛丽9号的区别?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!