每年最高省30%

八达岭典藏版养老年金保险(2023)是长城人寿最新推出的养老年金,延续了老产品的定额领取和增额领取两种领取方案,保留了保证领取20年条款,支持按月领取,纯粹的养老金形态。

投保年龄:30天-69周岁

保障期间:保至85周岁、保终身

缴费方式:趸交、3/5/10/15/20/30年交

起投金额:3000元起投,超过部分需为1000元的整数倍

承保职业:1-6类

养老金领取年龄:55岁(限女性)、60岁、65岁、70岁

养老年金:

(1)领取特点:

方案①(金多多):保至85岁;领取到84岁,之后在85岁一次性领取一笔6倍基本保额保额的贺寿金。

方案②(福多多):保终身;保证领取20年的养老年金,年领给付基本保额。

方案③(增多多):保终身;保证领取20年的养老年金,首年给付基本保额,从第1年开始给付金额每年以3%递增。

(2)按年领取,以保额为准;按月领取,年度领取金额*8.5%

身故保险金:

养老年金领取前身故,给付身故时现金价值和累计已交保费,取两者中较大值。

养老年金领取后身故:

方案①(金多多):给付已交保费-已领养老金。

方案②(福多多):保证20年领取,身故一次性给付剩余应领未领养老金。

方案③(增多多):保证20年领取,身故一次性给付剩余应领未领养老金。

保单权益:保单贷款、加减保、可附加第二投保人、可附加万能账户等

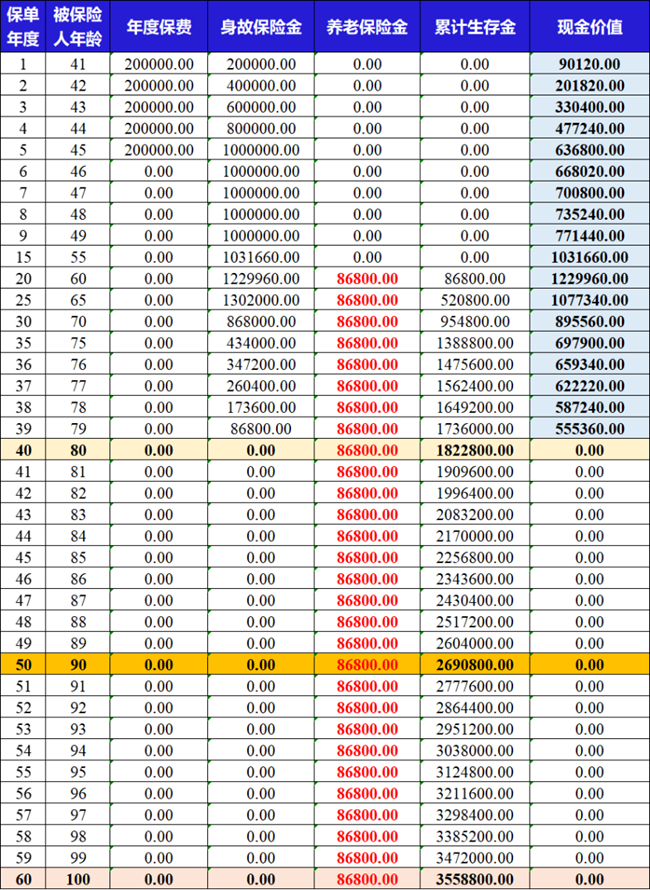

以40岁张先生为自己投保一份八达岭典藏版养老年金保险(2023)作为养老金储备,选择20W10年交,60岁开始领取、按年领取。

1、保障方案二:

1、保证领取182.2W。从60岁开始,张先生每年能领取86800元养老金,活多久领多久,保证领取20年;开始领取后不论任何时候身故,自己和家人至少可以拿到182.2W

2、假如张先生在79周岁时选择退保,一次性拿回一大笔养老金给子女,后期让子女为自己养老。张先生自己本身已经领了173.6W,退保时还可以一次性拿到55.5W,合计229.1W

3、假如家族有长寿基因,张先生也是长寿老人,计划每年从保险公司去领养老年金。

活到85岁,共计领取225.6W

活到90岁,共计领取269W

活到95岁,共计领取312.4W

活到100岁,共计领取355.8W

这里也就回归到养老年金的价值本源——创造不可被取代的一辈子稳定的现金流。

2、保障方案三

同样按照上述思路,来看看各个情况下,张先生能获得的利益。

1、保证领取173.7W。60周岁张先生领取60600元养老金,后续每一年领取金额是上一年度的1.03倍,活多久领多久,保证领取20年;开始领取后不论任何时候身故,自己和家人至少可以拿到173.7W,略低于保障方案二。

2、假如张先生在79周岁时选择退保,一次性拿回一大笔养老金给子女,后期让子女为自己养老。张先生自己本身已经领了162.8W,退保时还可以一次性拿到81.3W,合计244.1W,比保障方案二多15W

3、假如家族有长寿基因,张先生也是长寿老人,计划每年从保险公司去领养老年金。

活到85岁,共计领取233.6W,比保障方案二多8W

活到90岁,共计领取303W,比保障方案二多34W

活到95岁,共计领取383.4W,比保障方案二多71W

活到100岁,共计领取477.6W,比保障方案二多121.8W

对比以上数据可见,除了在保证领取期间,保障方案三总利益略低于保障翻案二;其他情况下,保障方案三均比保障方案二领的要多,并且是越长寿多的越多。所以短期利益可以考虑方案二,长期利益考虑方案三。

注:以上为案例演示,具体以条款/实际为准!

①缴费期限选择多:趸交/3年/5年/10年/15年/20年/30年,最长可以30年缴费,最低缴费额度仅为3000元/年,上车门槛低。

②最大投保年龄:可达69岁,满足为高龄父母配置养老金的需求。

③方案灵活:既有市面上领取额排第一梯队的方案1(金多多),也有保证20年领取的方案2(福多多),更有增额领取的方案3(增多多),首期养老年金领取日前,可以灵活变更保障方案。

④方案1保至85岁:当年可一次性取出6倍基本保额的贺寿金。方案2和方案3保证20年领取,身故一次性给付。方案3同时还能每年递增3%领取。

⑤可设置第二投保人:万一夫妻双方一方过世,设置第二投保人为另一半或子女,可保证健在的另一半,继续平稳领取养老年金。

⑥可设置他人代领:比如指定子女或孙辈领取养老年金,有财富指挥棒作用。

⑦可附加万能账户金麒麟:保证利率2.0%;并且金麒麟的领取手续费前5年分别是3%、1%、1%、1%和1%,超过5年无手续费。主险300万以上,可无限追加进万能账户。与主险年金账户搭配使用,固定领取+灵活资金存储,存取两便。

以上就是关于“长城八达岭典藏版养老年金保险(2023)测评,方案灵活+金麒麟万能账户”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!