每年最高省30%

泰康优医保·高端医疗险怎么样?多少钱?费率表

泰康优医保·高端医疗险是泰康在线新推出的一款产品,共有9个保障计划,包含有住院医疗、普通门急诊医疗、特殊门诊医疗保障。

那么,泰康优医保·高端医疗险到底好不好?值得投保吗?

1、泰康优医保·高端医疗险——男女老少可买:

泰康优医保的承保年龄也是比较广的,下至出生满28天未满月婴儿都能买,上至64岁中老年人也可以投保,交一年,保一年,到期可续保,因为孩子和老人出险率高,理赔率高,保费也贵点,满18-50周岁的年龄段比较便宜。

2、泰康优医保·高端医疗险——可选方案很多:

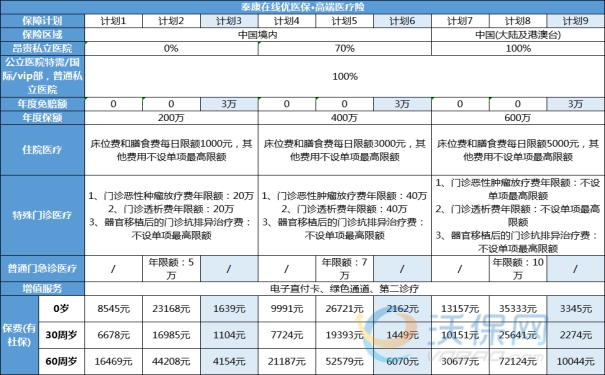

泰康优医保有9个保险计划可以选,主要分为3个类别,

最中庸方案:计划1、4、7是零免赔额且不含普通门急诊医疗责任的;

最好最贵方案:计划2、5、8是零免赔额,但是有包含普通门急诊医疗责任的;

最便宜方案:计划3、6、9有三万免赔额,且不含普通门急诊医疗责任,所以最便宜;

备注:以上9个计划针对普通公立医院和私立医院都能100%报销,只有昂贵医院的报销比例不太同,但普通人一般很少到昂贵医院就诊吧,所以还是根据您自己的预算选择就好,不用被昂贵医院给眯了眼。

3、泰康优医保·高端医疗险——赔门急诊费用:

高端医疗险和普通百万医疗险的区别就是,高端医疗险一般都支持门急诊医疗报销,举个例子,感冒发烧、磕磕碰碰、肠炎发作等小毛病,到急诊看医生,只是做做检查、开药或打点滴,没有住院的这种费用也可以100%报销。

4、泰康优医保·高端医疗险——可选0免赔额:

不管是住院医疗,还是特殊门诊医疗,泰康优医保都可以选择0免赔额理赔(最中庸和最贵方案),就是理赔时没有起付线,只要有产生医疗费都能赔,1元也能赔,但是0免赔额会比较贵一点就是;预算有限者,建议选择最便宜方案3、6、9方案。

5、泰康优医保·高端医疗险——医保外也能赔:

泰康优医保的9个计划都是不限医社保目录的,不仅可以报销社保内、社保外的医疗费,而且自费药、进口设备使用费等这些社保不能报销的,泰康优医保也可以100%报销。

6、泰康优医保·高端医疗险——覆盖医院广泛:

普通百万医疗险,只报销二级及二级以上公里医院普通部的医疗费;

泰康优医保的9个计划,可报销二级及二级以上公里医院普通部/特需部/国际部/vip部+普通私立医院产生的医疗费,而且每个计划都可以100%报销,是市场上覆盖范围最广的医疗险。

泰康优医保计划4-9还能报销昂贵医院的医疗费(可能医疗资源更好/环境更好/特药种类更多吧),456按70%报销,789按100%报销。对于平安比较少涉及昂贵医院就医的地区,可以考虑456就可以了,比较便宜,反正除了昂贵医院,其他都是100%报销的。

7、泰康优医保·高端医疗险——等待期仅30天:

泰康优医保·高端医疗险的等待期只有30天,比很多网红百万医疗险(大多是90天)都短,意味着保单生效更早,对投保人更有利,可以更早的获得理赔。

举个例子,被保人合同剩下满1个月后,感觉身体不适,可第一时间就医,0/3万免赔额后100%报销,不用等到90天后再就医。

8、泰康优医保·高端医疗险——增值服务很实用:

泰康优医保自带电子直付卡、绿色通道、第二诊疗等实用服务;

①直付卡=保险公司直接付,就是被保人就医时不用自己掏钱看病,保险公司直接和医院结算,而且出院后也不用走理赔流程,超级便捷;

②绿色通道=就医免排队免预约,保险公司为患者安排专家诊前咨询、专家医生门诊、专人陪同诊疗、入住专家病房、安排专家手术、诊后调理服务等各项就医绿通增值服务;

③第二诊疗服务,就是保险公司安排医学专家,为符合条件的客户,针对其当前的病情诊断提供第二次专业医学意见。

如果您对“泰康优医保高端医疗险”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,咨询是免费的~