每年最高省30%

【年金险哪家保险公司好,2023最好的年金险产品推荐!】

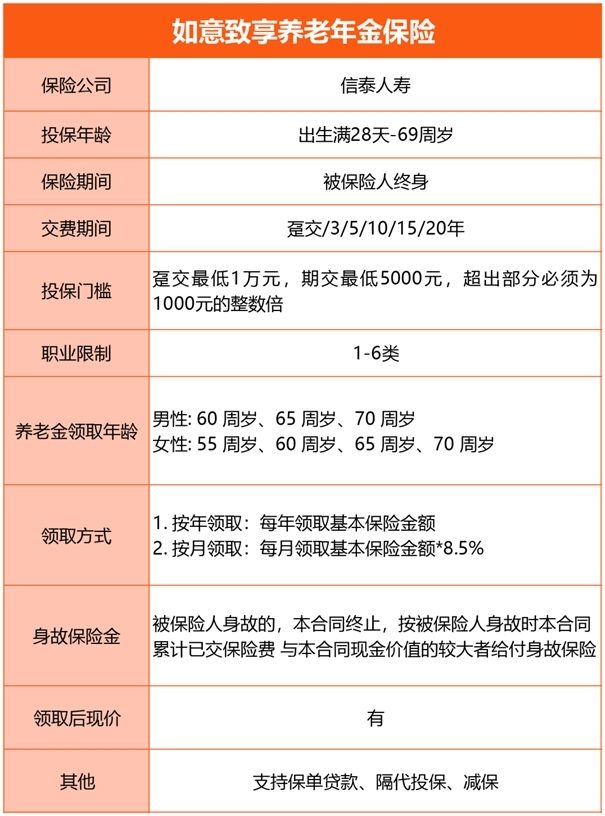

一、信泰如意致享养老年金保险

1、年金领取方式灵活

信泰如意致享养老年金保险男性被保人可选择60周岁、65周岁或70周岁开始领取养老年金。女性被保人可选择55周岁、60周岁、65周岁或70周岁起领。

2、现金价值终身享

信泰如意致享养老年金保险在现金价值方面表现出色,现金价值可持续终身。即使在开始领取养老金后,现金价值仍保持较高水平。

3、减保无次数限制

信泰如意致享养老年金保险的减保无20%限制,也无次数限制,只需要剩余保额不低于投保时最低要求即可,资金很灵活。

4、支持第二投保人

投保人即缴纳保费的人,对保单有减保、退保、变更受益人等权利,因为保单的收益很高,如果投保人不幸发生意外,容易引起财产纠纷,而第二投保人的存在可以让保单利益更加明确,抗风险能力也更高。

5、可隔代投保

信泰如意致享养老年金保险支持隔代投保,满足客户的代际传承需求,爷爷奶奶也可以给孙辈配置一份安心的养老年金保险,全方位保障其人生。

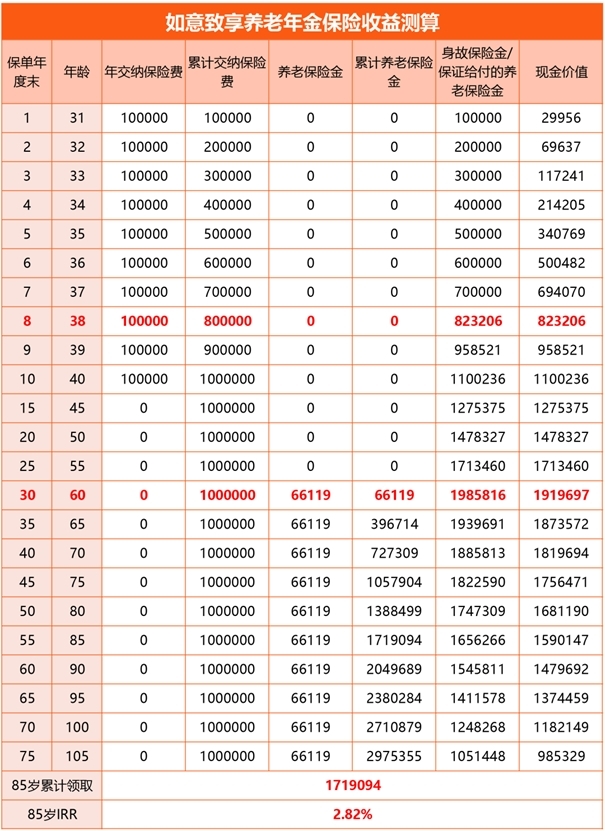

信泰如意致享养老年金保险能领多少钱?

以30岁泰先生,年交10万,10年交,60岁开始领取养老金为例,如意致享的收益表现如下:

在泰先生38岁,保单第8年时,现金价值超过已交保费,达到823206元,在众多养老年金保险中,如意致享的收益表现十分优秀了。

假设泰先生于60周岁开始领取养老年金,每年可以领取到66119元,直至终身。在泰先生75岁时,累计养老年金领取金额已经达到1057904元,此时现金价值仍有1756471元。

在泰先生85周岁时,累计领取达到1719074元,此时IRR达到2.82%。

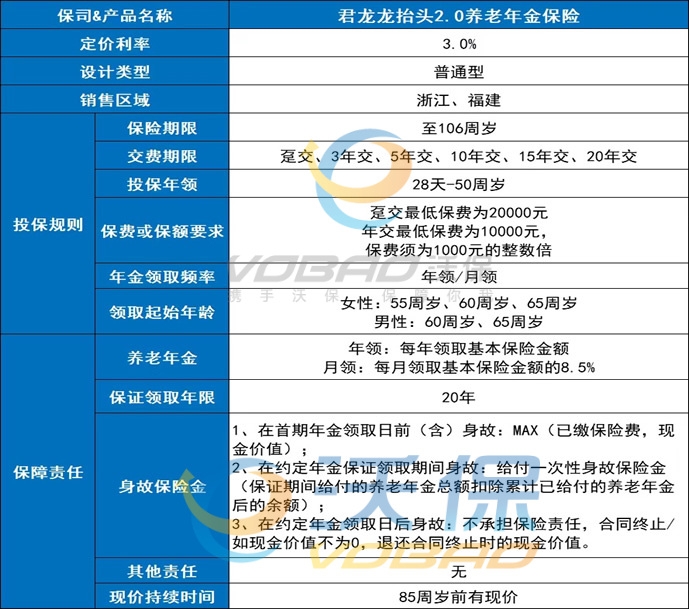

二、君龙人寿龙抬头2.0养老年金险

亮点1:稳定领取,长期保障

自领取日起至106周岁(不含),可稳定领取养老年金。龙抬头2.0提供几乎与生命等长的现金流,抵御长寿风险,安享夕阳红。

亮点2:保证领取20年,固定收益确定

经过长期封闭积累,到期可领取较高养老金,专款专用,安心养老。保证领取期间内身故,可拿满20年的养老金。

亮点3:灵活多样,随心定制

可选择多种缴费方式(支持保全变更);可选择年领/月领、累计生息/现金领取(支持保全变更)。

亮点4:支持保单贷款

现金流不够不要急,最高按现金价值的80%保单借款。

亮点5:投保门槛超低

从婴儿到中老年人都能投保,不限职业,无需健告,不计风险保额。投保门槛很低,趸交为20,000元,年交为10,000元。(保费须为1,000元的整数倍)

君龙人寿龙抬头2.0养老年金险能领多少钱?

假设30岁男,年交10万,交10年,60岁时开始领取养老金,具体产品利益如下:

在60岁前,保单的现金价值>已交保费,领取养老金当年,现价超出已交保费64w。

60岁开始,客户每年可以领取120900元的养老金,领取到80岁时,一共领取了2418000元,比已交保费高出141万!

这还不算完,80岁时账户内的现金价值还剩60多万,此时如果客户继续领取养老金,到84岁时现金价值还有48万元,如果客户把这笔钱取出,保单合同终止。如果保留现金价值,客户每年依旧可以领取固定的养老金,活多久领多久。

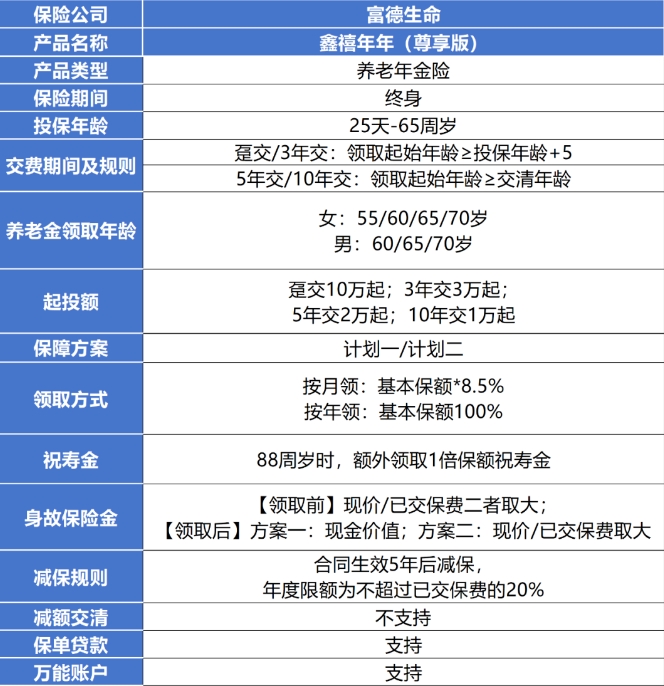

三、富德生命鑫禧年年尊享版养老年金保险

亮点1、方案一的年金领取在养老年金市场上很有优势

后期内部收益率IRR突破了4%,轻松超过当下得增额寿,年金领取对比其他年金险也占上风,IRR越高意味着利益越高。

亮点2、终身有现金价值

方案一、方案二都是一直有现金价值,任何时候都拥有退保取出一笔钱的选择权;不管是走得早还是走得晚,都可以留一笔钱给后代。

亮点3、在88周岁时除了领当年的年金外,还可以领一笔祝寿金

活的越久越值钱,让长寿更有奔头。

亮点4、方案一和按方案二在开始领取之前支持变更

方案一侧重点在领得多,也就是希望自己退休后过得更滋润;方案二侧重于高现价,也就是给子女留得多。计划赶不上变化,所以就造成了有些朋友投保前有选择困难症,开始领取前方案一和方案二支持变更,更人性化。

亮点5、减保写进合同

像增额终身寿一样,合同生效满5年后可以减保。在年金险创造终身现金流的特点下又增加了一定的灵活性。

亮点6、可搭配万能账户

如果到了领取年龄但是不急于用钱,可以把养老金转入万能账户进行二次增值。

富德生命鑫禧年年尊享版养老年金保险能领多少钱?

30岁女性,年交保费10万,10年交,总保费100万,选择60岁开始领取养老金,两个方案做一个对比:

方案一每年领取124800元,领取高于方案二的90900元。

但是方案二,保单第14年现金价值就达到1010290元,超过所交保费100万,相当于回本了,而方案一则得等到保单满20年时才能回本。

两个方案各有侧重点,没有好与不好,关键要看自己的需求,如果想每年多领取一些,想让自己实现品质养老,就可以选择方案一,如果想做到资金灵活,想传承给下一代,可以考虑方案二。

以上为案例演示,具体以条款/实际情况为准!

以上就是关于“年金险哪家保险公司好,2023最好的年金险产品推荐!”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!