每年最高省30%

百万医疗险的优点有:

·保障力度高,能够应对大部分的重大疾病和意外伤害引起的高额医疗费用。

·保费相对便宜,一般几百元就可以获得百万级别的保障,性价比很高。

·报销范围广,不限制社保用药目录,也不限制就诊医院等级,只要是二级或以上的公立医院就可以报销。

·报销比例高,一般都是100%报销,只要超过免赔额就可以全额报销。

百万医疗险的缺点有:

·免赔额较高,一般都是1万元左右,也就是说低于这个金额的医疗费用都不能报销,只能自己承担。

·保费随年龄增长而增长,每年的保费都会根据年龄段进行调整,越老越贵,甚至可能超出承受能力。

·只解决医疗费用问题,对于其他方面的损失和困难没有补偿作用,比如收入损失、康复费用、家庭生活支出等。

百万医疗险是一种适合大多数人群的医疗保险产品,它可以有效地减轻因重大疾病或意外伤害导致的医疗费用负担。但是它也有一些局限性和不足之处,需要投保人根据自身情况和需求进行选择和搭配。如果想要更全面和更长期的保障,可以考虑与重疾险、意外险等其他类型的保险产品进行组合。

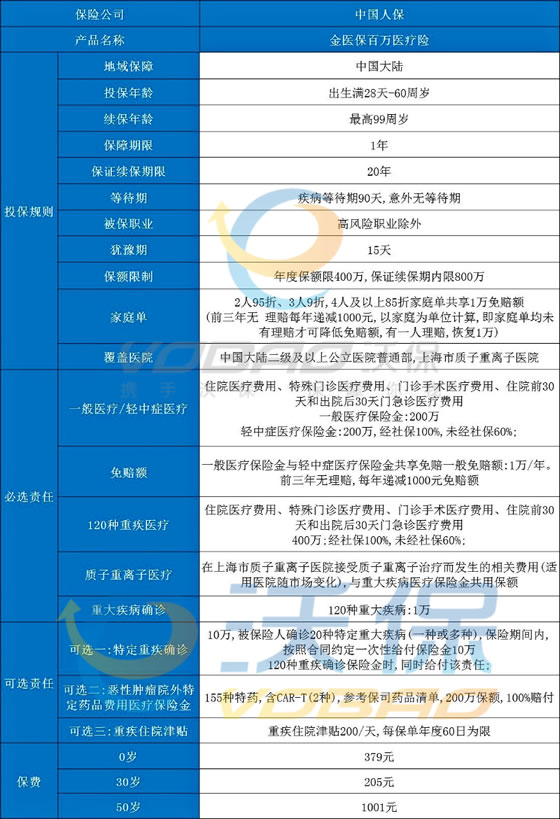

产品推荐:人保金医保百万医疗险

1、保证续保20年

这属于市面最长的保证续保时间了。在保证续保期间不管是否理赔过、身体状况是否发生变化、产品是否停售,都不影响消费者正常续保。这对被保人来说无疑是非常有利的。

2、包含外购药保障

外购药,主要指抗癌药,用药费用贵,而且逐年增加。

金医保包含的特药种类高达155种,比同类产品更多!特药越多,代表保障越强,消费者需要自己承担的医疗费用就越少!

3、增值服务好,包含质子重离子治疗、住院垫付

质子重离子治疗保额高,与重疾住院医疗共享400万!责任好,0免赔、100%赔付。

包含实用的住院垫付功能,不限次数,不限城市,只要是二级及以上公立医院都能用。

还包含重疾绿通、癌症对方会诊、不限次数的在线问诊和特药服务。

4、保费较低

比如以有社保身份投保金医保,0岁宝宝首年仅需379元,30岁仅需205元,55岁1379元。相比市场同类产品,保费更低。

如果您对人保金医保百万医疗险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!