每年最高省30%

一、弘康金满人生终身寿险(分红型)怎么样?2023版条款解析

【投保须知】

投保年龄:出生满30天-65周岁

保障期间:终身

缴费期限:趸交、3/5/10年交

有效保额:上一年的有效保额*1.02倍

【保险责任】

1、身故或全残保险金

(1)若被保险人投保时未满 18 周岁且在年满 18 周岁的首个保单周年日(不含当日)之前身故或全残,赔已交保费与现金价值的较大者。

(2)若被保险人投保时未满 18 周岁且在年满 18 周岁的首个保单周年日(含当日)之后身故或全残,按以下约定理赔:

①缴费期未满:赔(已交保费×给付系数)、现金价值的较大者;

②缴费期已满:赔(已交保费×给付系数)、现金价值、有效保额的较大者。

(3)若被保险人投保时已满 18 周岁且在保险期间内身故或全残的,按以下约定理赔:

①缴费期未满:赔(已交保费×给付系数)、现金价值的较大者;

②缴费期已满:赔(已交保费×给付系数)、现金价值、有效保额的较大者。

2、年年参与红利分配

(1)红利来源:

保险公司红利来源主要包括利差、死差、费差等利源项目。

其中利差是指保险公司实际的投资收益与预定投资收益不同时所产生的盈余差异;

死差是指保险公司实际的风险发生率与预定的风险发生率不同,即实际死亡人数与预定死亡人数不同时所产生的盈余差异;

费差是指保险公司实际的费用与产品预定的费用不同时所产生的盈余差异。

保险公司采用贡献法来确定红利水平,贡献法是指在各个保单之间根据每张保单对所产生盈余的贡献按比例分配盈余的方法。

(2)红利分配方式:

该产品的红利分配采取现金红利的方式。

(3)红利实现方式:

红利领取方式为累积生息,留存的红利按保险公司公司每年公布的累积利率以复利方式累积生息,并于您申请领取或本合同终止时给付。

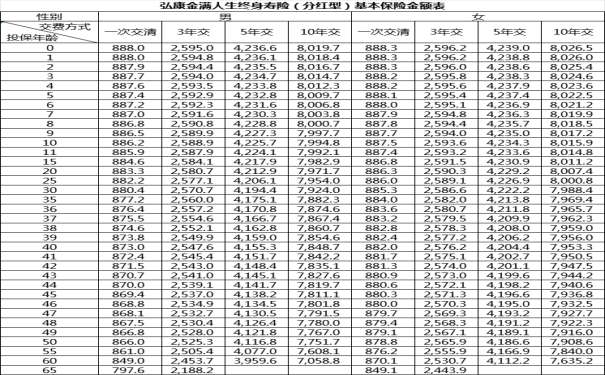

二、弘康金满人生终身寿险(分红型)多少钱一年?收益好不好?案例演示

备注:上述费率表测算的是每1000元保费对应的基本保额,其他额度直接相乘即可。例如40岁男士,选择5年交,每年投1万,对应的基本保额=4155.3*10份=41553元。

弘康金满人生终身寿险(分红型)的收益测算如下表:

男士60周岁时,现金价值约61193元+累积红利19174元≈8.04万。

男士70周岁时,现金价值约74525元+累积红利36161元≈11.07万。

男士80周岁时,现金价值约90846元+累积红利59666元≈15.05万。

……

男士100周岁时,现金价值约134993元+累积红利134982元≈26.30万。

注.上述收益演示仅供参考,每个月分红是浮动的,具体以保险公司的红利通知书为准。

三、弘康金满人生终身寿险(分红型)值得买吗?有什么特色?优势亮点测评

弘康金满人生最大的亮点就是“增额+分红”双收益,在固定收益的基础之上去博取更高收益,很适合适合稳健型、平衡型、积极型理财人员投保。

而且,弘康金满人生还把全残也纳入理赔范围,特别人性化。

因为有时候全残带给家里的影响更深远。想象一下,如果一个人没死,只是残疾了,不仅收入少了一份,而且情形严重的还得有一个人专门照护,少了2份收入,每天家里还要日常开支,一份全残理赔金,既可以做收入损失补偿,也可以作为康复费用,大大减轻家庭生活压力。

如果您对“弘康【金满人生】终身寿险(分红型)”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有专业的保险顾问一对一免费服务!