每年最高省30%

商业医疗保险是一种自愿购买的保险,它可以补充社会医疗保险的不足,为被保险人提供更广泛和更高额的医疗费用报销。商业医疗保险根据保障范围和保额的不同,可以分为以下几种类型:

小额医疗保险:这种保险的保额较低,一般在几千到几万元之间,主要用于报销日常的门诊费用,比如感冒、发烧等。小额医疗保险的优点是价格便宜,缴费灵活,适合经常生病的人群。

百万医疗保险:这种保险的保额在百万以上,一般在200万到400万之间,主要用于报销大病的治疗费用,比如癌症、心脏病等。百万医疗保险的优点是性价比高,不限医保范围,可以报销医保外的费用,适合大多数人群。

中端医疗保险:这种保险的保额在百万以上,一般在500万到1000万之间,主要用于报销中高端的医疗费用,比如公立医院的国际部、特需部、VIP部,或者私立医院等。中端医疗保险的优点是就医范围广,医疗服务质量高,适合对医疗资源和就医体验有一定要求的人群。

高端医疗保险:这种保险的保额在千万以上,甚至不限额,主要用于报销全球顶级的医疗费用,比如国外的名医、名院、特效药等。高端医疗保险的优点是医疗资源丰富,就医体验极致,适合对医疗保障有极高要求的高净值人群。

选择购买哪种商业医疗保险险种需要根据个人的实际需求和经济状况来决定。

1、百万医疗险:百万医疗险是一种性价比非常高的商业医保,每年只需几百块上千元就可以获得上百万几百万的的医疗保额,不仅可以报销巨额的医疗费用,而且报销费用并不受医保目录的限制。

2、住院医疗险:住院医疗保险报销因意外事故或者疾病而住院治疗产生的医疗费用,它的免赔额非常低,价格比较便宜。

3、中高端医疗险:中高端医疗险的保额比较高,保障也更加的全面,即便是感冒、发烧也可以报销,但是,中高端医疗险的保费也比较贵。

1、中国人保金医保百万医疗险

1、全部责任保证续保更稳定

和市面上很多百万医疗险只有主险责任保证续保不同,金医保百万医疗险主险责任和所有附加责任都是20年保证续保的,最高可续保至99周岁,保障更加稳定。

2、家庭单折扣更优惠

金医保价格便宜,单人投保最低145元起,且家庭单折扣更优惠,2人一起购买可享95折、3人可享9折,4人及以上能享受到85折优惠,全家共享1万元免赔额。

3、可选责任丰富

金医保可选责任丰富,包含:

常见高发重疾额外补贴

20种特定重大疾病确诊额外赔偿10万,确诊即赔,绝大多数百万医疗没有这项责任。

恶性肿瘤及罕见病特药保险金

覆盖157种院外特定药品,含2种CAR-T药品,市面上同类产品大多都只有100种左右。

重大疾病住院津贴

不限ICU,重疾住院即赔,200/天,每保单年度60日为限。

不限ICU还保证续保20年,保证津贴赔付稳定性,确保用到是能真正赔到。

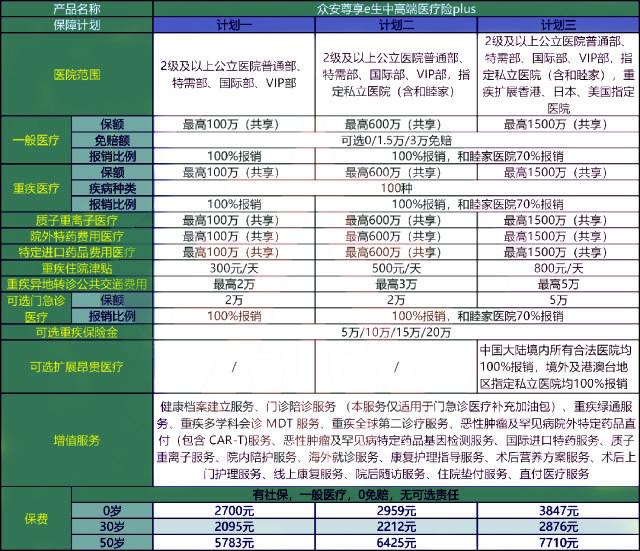

2、众安尊享e生中高端医疗保险PLUS

1、责任内不限社保,可选0免赔额

众安尊享e生:中高端医疗保险PLUS免赔额可选0元、1.5万或3万 ,客户可根据保费预算自由选择!

2、支持直付

众安尊享e生:中高端医疗保险PLUS版拓展直付服务,让客户每年最低花上几百元,即可享受优质的就医体验,不用担心没钱看病,也不用事后去整理发票、报告等理赔资料去申请报销,方便、快捷、效率高!

3、直付网络医院覆盖广泛

直付网络医院覆盖全国200多个城市和地区、超530家医院,重点分布北京、上海、江苏、浙江、广东等一线省市地区,涵盖知名私立医院,如果选择了计划二、三,还能享受全国和睦家医院的直付服务。

4、新增重疾住院津贴

因罹患条款内约定的100种重大疾病中的一种或多种,在保障范围内的医院住院治疗,天可领取定额津贴,弥补住院期间的收入损失,计划一日津贴额300元/天,计划二500元/天,计划三800元/天,累计最多30天。

5、计划三可享海外医疗资源

投保时选择计划三,罹患重大疾病后,还可以去香港、日本及美国的指定医院就医,受全球一流的医疗资源,与此同时,还可同步申请海外就诊协助服务,发起申请后5个工作内启动,服务内容包括海外医院推荐与协调、翻译病史、入院/住院陪诊、费用直付、落地与医院来往接送等。

以上就是关于“2024商业医疗保险险种介绍有哪些?买哪个险种最好?”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!