每年最高省30%

1、保险公司的选择

首先,选择一家优秀的保险公司是非常重要的。选择一家质量好、声誉佳、赔付快的保险公司,可以保障车主的权益。一般来说,知名的保险公司比较可靠,而且在赔偿方面也更加灵活和客观。因此,在选择保险公司时,应该认真考虑其信誉度和服务质量。

2、保险的种类和保额

其次,对于不同的车险种类,车主应该选择适合自己的保险。不同的保险种类所保障的范围和保障程度都是不同的。而且,车主也要根据自己的需求选择适当的保额。保额太低会导致赔偿不足,而保额过高则会浪费车主的资金。因此,车主应该根据自己的实际情况,选择合适的保险种类和保额。

3、保险费用的比较

最后,车主还应该对不同的保险公司的保险费用进行比较,选择最合适的保险。车主可以通过询问保险公司或者在互联网上搜索相关信息,来了解不同保险公司的保险费用。但是要注意的是,保险费用不是唯一的选择标准,车主还应该综合考虑保险公司的服务质量、理赔速度、赔偿标准等因素。

驾乘险的保费并没有统一的答案。

一般来说,驾乘险的保费大致在200元到1000元之间,不同的保障额度、不同的保险公司、不同的车辆类型,都会影响驾乘险的保费。

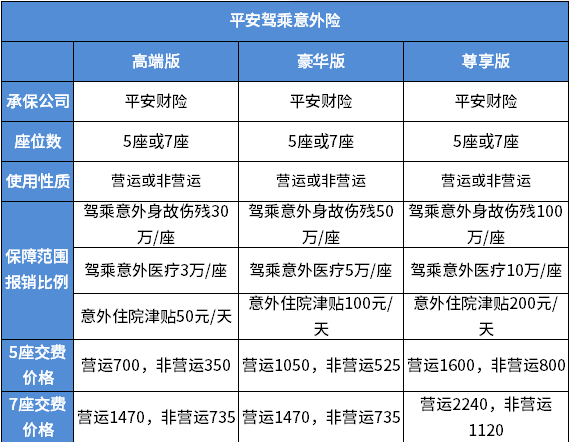

比如,平安驾乘险有高端版、豪华版和尊享版,针对驾乘意外身故伤残赔付金额分别是30万、50万和100万/座;针对驾乘意外医疗分别是3万、5万和10万/座,另外就是意外住院津贴50-200元/天 高端版5座营运700,非营运350元;7座营运1470,非营运735元 尊享版5座营运1600,非营运800;7座营运2240,非营运1120元 。

驾乘险有必要买,原因如下:

1.交通意外无法控制:人生在世,发生交通意外的概率并非为0,尤其是经常驾驶或乘坐交通工具的人,发生交通意外的概率也会更高一些。而驾乘险就可以有效应对交通意外风险,在被保险人发生保险事故后进行理赔或报销。

2.保费便宜:驾乘险的保费一般是比较便宜的,即便购买,也不会增加太多的经济支出。一般来说,驾乘险的保费大多为几十元到几百元。不过若是返还型驾乘险,那么保费相对来说就会贵很多,大概要上千,性价比不是很高,建议消费者谨慎投保。

3.可以和车险互为补充:驾乘险可以对车险进行补充,给予被保险人更为全面的保障。

4.出险后不影响车险保费:驾乘险属于商业意外险产品,而并非车险,因此出险之后不会对车险次年的保费产生影响。

5.保障范围较广:驾乘险主要可保意外身故或伤残、意外医疗、意外住院津贴、个人出行不便损失保障、道路救援服务等,保障范围相对来说要更加广泛一些。不过不同的驾乘险所能保障的范围还是有所差异的,具体还应当以保险合同约定为准。

6.保障力度较高:驾乘险的保额是比较高的,一般可以买20万-50万保额,部分驾乘险的保额甚至可达百万,可以有效补充车险的不足之处。

7.不限责任皆可赔:驾乘险属于商业意外险,因此是不限责任的,只要被保险人发生了保险合同约定范围内的保险事故,那么无论被保险人在交通事故中是否有责,保险公司都可以按照保险合同约定进行理赔。

8.能够满足不同消费者的保障需求:驾乘险一般有三种,能够满足不同消费者的保障需求,消费者可以按需购买:

(1)“跟人”的驾乘险:被保险人无论驾驶或乘坐什么车,都可以获得保障。这种类型的驾乘险更加适合需要经常乘坐交通工具出行的人群投保。

(2)“跟车”的驾乘险:无论是谁驾驶或乘坐被保机动车,发生保险事故后,保险公司均可进行理赔。这种类型的驾乘险就更加适合需要经常载人出行的车主进行投保。

(3)返还型驾乘险:被保险人在保障期间发生保险事故,保险公司可以进行理赔。而若被保险人平安生存至保障期满,则保险公司可以进行返还。

总之,购买驾乘险时应该认真选择保险公司、选择适合自己的保险种类和保额、对不同保险公司的保险费用进行比较等。只有这样,才能够购买到最合适、最划算的驾乘险。