每年最高省30%

大病小病都报销的保险产品是有的,但是几种保险产品的组合,而不是单一的保险产品。现在也有主险保重大疾病,附加意外险和医疗险的产品,保障就比较全面。不过附加险是固定搭配,不能选择产品且有无法续保的风险。

小额医疗保险和百万医疗保险搭配投保。小额医疗险通常会提供意外身故、伤残保障、疾病门诊医疗保障、疾病住院医疗保障、意外伤害门诊、住院医疗。保证期间为一年,只要被保险人因意外或疾病在医院发生了合理且必要的医疗费用就能向保险公司申请报销,平常因小病小痛产生的医疗费用也是可以报销的。但保额较低,往往只有几万的医疗报销额度,相对包含责任较少,且多不含门诊费用。

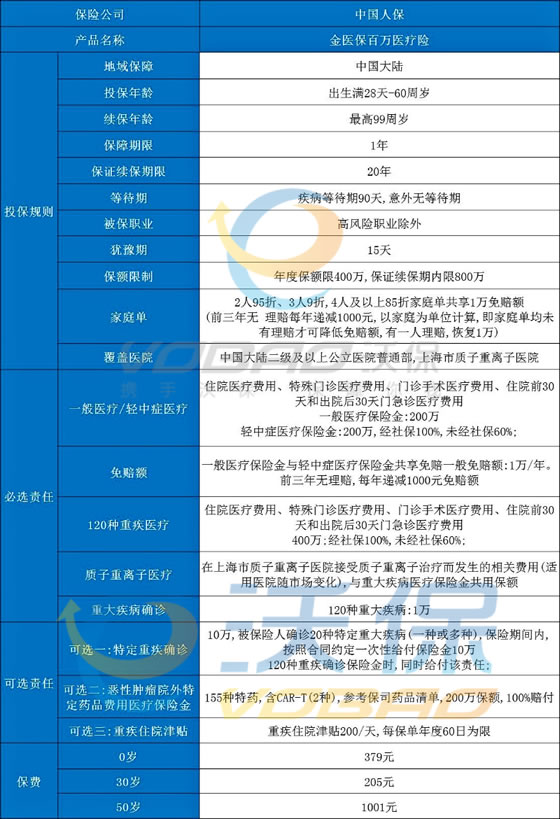

百万医疗险产品推荐:中国人保金医保百万医疗险

中国人保金医保百万医疗险年度保额400万,20年保证续保期内给付限额800万。保障续保20年,无理赔免赔额递减。家庭同时投保,享优惠。

金医保的核心优势有以下几点:

(1)基础责任保障充实。基础责任覆盖百万医疗热门保障,如一般医疗保险金/轻中症医疗保险金、120种重大疾病医疗保险金、质子重离子医疗保险金、重大疾病确诊保险金等;同时,保障全面保额高,最高保额达800万;

(2)回归百万医疗本心,专注大额医疗保障。院外恶性肿瘤特药覆盖全面、常见高发重大疾病额外补贴额度高、重大疾病住院津贴责任且重疾保险金0免赔,后面两个责任在医疗险中都是相对罕见且实用的;

(3)所有可选责任都保证续保。这一点主要解决了产品停售之后用户无法获得继续保障的问题,这一点在百万医疗险中也是稀缺的;

(4)健告宽松,投保门槛低。在确保产品责任优的前提下,尽量做到健康告知宽松,投保人群广泛,价格低。

一般来说,大病小病都能保的主要指的是医疗险,但是不同的医疗险保障内容不同,如果大家想要保障比较齐全,可以搭配着购买。

1、小额医疗险+百万医疗险:小医疗险主要可以用于报销门急诊费用,它的价格比较便宜,也没有免赔额的限制,但是它的保额不会很高,主要用对一些小病风险。百万医疗险的保额比较高,报销比例也很高,但是它有免赔额,一般只有达到免赔额以上的费用才能进行报销,可以应对一些大病风险;

2、重疾险+百万医疗险:重疾险主要可以保障重大疾病,被保险人在确诊之后就可以获得赔偿,它属于给付型的保险。百万医疗险属于报销型的保险,也就是说被保险人生病之后去医院治疗产生的费用,可以用百万医疗险来进行报销,自己可以少承担一部分费用。重疾险和百万医疗险搭配起来购买,就可以让被保险人获得更加全面的保障。

如果您对中国人保金医保百万医疗险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!