每年最高省30%

1、保额3%稳定递增

阳光人寿阳光金升终身寿险的有效保额以年复利3%的比例逐年稳定递增,随着保单的持有年度越长,身故/全残保障的力度也不断加大,最终到手的资金也可能更多。

2、给付比例设置合理

像一些三四十岁左右的家庭支柱,如果在投保阳光金升终身寿险后,三十岁左右的家庭支柱不幸因疾病或者意外身故了,给付比例高达160%,还是很不错的。毕竟家庭支柱是家庭的主要经济来源,如果不幸身故了,整个家庭的正常生活都会受到影响,而阳光金升终身寿险的高额给付比例,也能为其他家庭成员提供一定的保障。

3、投保年龄范围广

阳光人寿阳光金升终身寿险最高支持72周岁的人群投保,一些五六十岁的老人,如果有稳定理财需求,但又不想有太大风险,就可以考虑投保阳光金升终身寿险。

4、缴费方式灵活

阳光人寿阳光金升终身寿险提供一次性交清、3年交、5年交、10年交、20年交、月交等多种缴费方案,其中支持月缴这一点对于工薪阶层来说非常友好,能够更好地减轻缴费压力。

5、保单权益实用

阳光人寿阳光金升终身寿险还提供了保单贷款、减保等权益服务,在保单满5年起即可申请减保,每年最多可减保20%基本保额,帮助实现保障期间的资金高效周转。

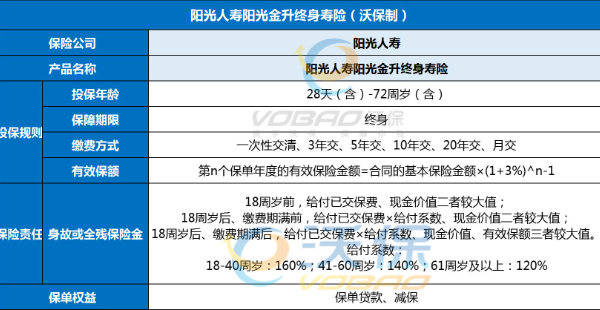

投保年龄:28天(含)-72周岁(含)

保障期间:终身

缴费方式:一次性交清、3年交、5年交、10年交、20年交、月交

有效保额递增比例:3%

身故或全残保险金:

18周岁前,给付已交保费、现金价值二者较大值;

18周岁后、缴费期满前,给付已交保费×给付系数、现金价值二者较大值;

18周岁后、缴费期满后,给付已交保费×给付系数、现金价值、有效保额三者较大值。

给付系数:18-40周岁:160%;41-60周岁:140%;61周岁及以上:120%

保单权益:保单贷款、减保

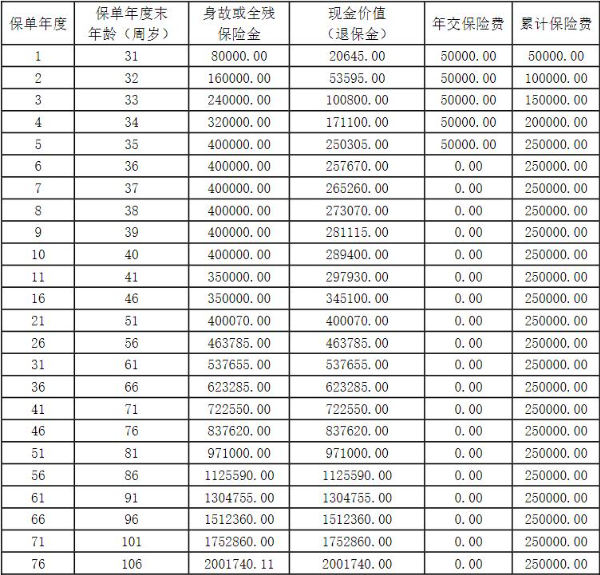

李先生,30周岁,投保阳光人寿阳光金升终身寿险,交费期间5年,年交保险费5万元,基本保险金额218080元。则他能领取到的保单现金价值收益情况如下:

可以看到,在保单第5年,即缴费期刚满时,保单现金价值就超过了已交保费,实现回本;

在他61周岁时,保单现金价值达到了537655元,是已交保费的2.15倍;

在他71周岁时,保单现金价值达到了722550元,是已交保费的2.89倍;

在他81周岁时,保单现金价值达到了971000元,是已交保费的3.88倍;

在他91周岁时,保单现金价值达到了1304755元,是已交保费的5.22倍!

注:上述利益演示仅供参考,实际情况一切以合同条款为准!

如果您对阳光人寿阳光金升终身寿险感兴趣,或者想了解其他,也可以直接点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!