每年最高省30%

一、雇主责任保险的保额怎么选?2024雇主责任险的保额买多少最合适?

1、雇主需要考虑的是员工的数量和工作性质。如果雇主拥有大量员工或从事高风险行业,那么保额应该相应增加。因为在这种情况下,发生意外的可能性更高,赔偿金额也可能更大。

2、雇主还需要考虑法律规定的最低保额要求。不同国家和地区对雇主责任险的最低保额有不同的规定,雇主需要确保自己的保额达到或超过这个最低要求。

3、雇主还可以考虑自身的财务状况和风险承受能力。如果雇主拥有较高的财务实力和风险承受能力,可以选择较高的保额,以更好地保护自己免受潜在的赔偿责任。

4、雇主还可以咨询保险专业人士,根据其具体情况和需求进行评估和建议。保险专业人士可以根据雇主的行业、员工数量和工作性质等因素,提供合理的保额建议。

二、100万雇主责任险多少钱一年?保额100万的雇主险要多少保费?

1、泰康雇主责任险100万保额多少保费?

1、3人起投

泰康雇主责任险2023版的投保门槛很低,最低3人就可以投保了,小团队,大团队都能投保,保障齐全,包含伤残保险金、医疗保险金、住院津贴、误工费补贴和猝死责任等,最高保额100万。

2、生效时间快

泰康雇主责任险2023版的生效时间比同类相似产品更快,新单最快T+2日就能生效,保单保全(修改资料/退保等)是T+1日生效,对于比较着急开工的项目很适用。

3、可扩展24小时意外

意味着无论是不是工作时间,只要是因为从事工作相关的事项时发生的意外事故都能赔,24小时全天覆盖。

①员工或工人在非工作时间,从事职业相关的工作内容导致的意外伤害和意外医疗费,可赔;

②员工或工人在非工作场所,从事职业相关的工作内容导致的意外伤害和意外医疗费,可赔。

③员工或工人在工作时间或工作场所,从事职业相关的工作内容导致的意外伤害和意外医疗费,本身就可以赔。

4、可扩展乙类自费药报销

扩展后承保当地医保目录中的乙类药,包含乙类药中需客户自行支付的费用,赔偿限额为意外医疗保额的10%,且最高赔偿限额不超过5000元。

5、可保高空作业,非专职无需持证

1-4类职业人员涉及高处作业的(2m或2m以上),需按5类职业投保方可扩展高空责任;

1-4类职业人员涉及高处作业但未按照5类职业投保的,高处作业时发生意外事故,本保单不予理赔。

从事5类及以上特种作业岗位和高空岗位,按照国家规定须具有特种作业证和高空作业证,出险时如未能提供特种作业证和高空作业证不予理赔;非专职从事高空作业岗位人员,无需高空作业证。

2、太平洋雇主责任险100万保额多少保费?

1、医疗报销0免赔额

常规的雇主责任险在工伤医疗费报销方面,都会设置个100元、200元免赔额,也就是说超过免赔额的部分才能报销,低于免赔额的不报销。但是太平洋雇主轻松保明确承诺,医疗报销0免赔额,100%报销,1元都能报的那种。

2、工期短的团队可以考虑

太平洋雇主轻松保支持短期保单,可选4-12个月保单,而且短期保单还能灵活调整保障期限,所以该产品特别适合短期工程的建筑行业、装修行业、矿井行业等的团队投保。当然,长期工程也能投保,最长保障期限是一年,到期可续保。

3、高空作业理赔门槛较低

太平洋雇主责任险轻松保可选高空保障方案,高空作业出险可以赔,规定2米以上高处作业或临边作业就属于高空作业了,起赔门槛比较低,有的产品要4米才算呢!

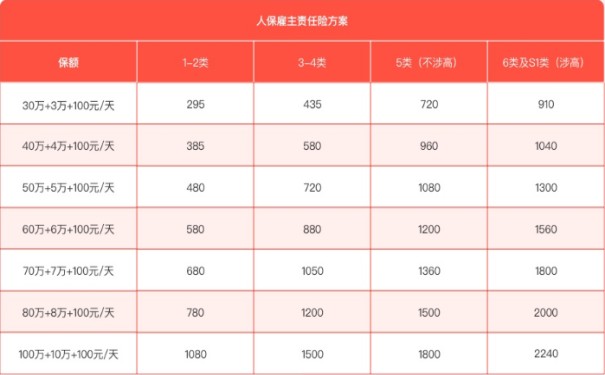

3、人保雇主责任险100万保额多少保费?

承保年龄:18-65周岁

保障期限:1年

赔偿标准:

1、被保工人因工伤导致身故或伤残,赔偿金额=伤残等级对应的比例*基本保额(10-100万)

备注:十级为5%,九级为10%,八级为20%,七级为30%,六级为40%,五级为50%,四级为60%,三级为70%,二级为80%,一级为100%

2、被保工人因工伤住院治疗的,对其合理医疗费,扣除100元免赔额后,按90%报销,人均报销限额可选1-10万。

3、被保工人因工伤暂时或长期无法复工的,扣除5天免赔期后,每天补贴100元,每次事故最多补贴90天,保险期间最多补贴180天。

总结:以上3款雇主责任险,其中泰康雇主责任险保费最便宜,太平洋雇主责任险的医疗费报销是0免赔额100%报销的,人保雇主责任险的优势是支持6类职业以及S1类职业承保,按需选择即可。

以上就是关于“雇主责任险买多少保额最合适”的相关介绍,如果您对以上3款雇主保险感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,会有专业的保险顾问一对一免费服务!