每年最高省30%

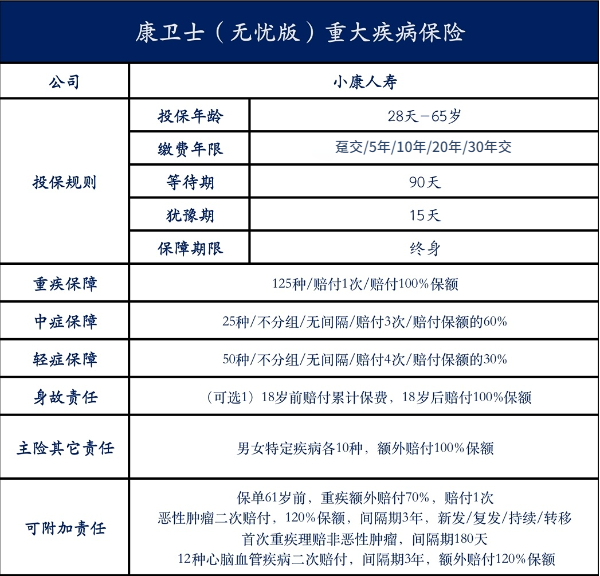

小康康卫士(无忧版)重疾险为0-65周岁这个年龄段人群提供了终身保障,并且设置了趸交、5年交、10年交、20年交和30年交的缴费方式,消费者可以根据自身经济情况来进行选择。

(图片来自摄图网)

投保年龄:28天-65周岁

保障期间:终身

缴费方式:趸交/5年/10年/20年/30年交

等待期:90天

重疾保障:赔付比例:100%基本保险金额,赔付次数:1次,病种数量:125种

中症保障:赔付比例:60%基本保险金额,赔付次数:3次,病种数量:25种

轻症保障:赔付比例:30%基本保险金额,赔付次数:4次,病种数量:50种

男女特定疾病保险金:赔付比例:100%基本保险金额(额外赔付),赔付次数:1次,病种数量:10种

保费豁免:意外伤害或者等待期后,只要确诊了重症、中症、轻症其中一种,后续的保费就不需要再交了,但保障责任还在,合同继续有效。

可选责任1——重疾额外赔付:

61岁前,确诊合同约定的重大疾病,额外赔付70%疾病保险金额

可选责任2——恶性肿瘤额外赔付:

第一次确诊重大疾病,且不是恶性肿瘤——重度,赔付了100%基本保险金额后,间隔180天,又被确诊得了恶性肿瘤——重度,可以再赔付120%基本保险金额;距上一次确诊恶性肿瘤——重度后,间隔3年,又被确诊恶性肿瘤——重度(含新发、复发、持续、转移),可以再赔付120%基本保险金额。

可选责任3——特定心脑血管疾病额外保险金:

第一次确诊重大疾病,不是特定的心脑血管疾病,赔付了100%基本保险金额,间隔180天后,被确诊合同约定的特定心脑血管疾病,本次赔付120%基本保险金额;距上次确诊重疾,间隔1年后,再次确诊特定心脑血管疾病,本次赔付120%基本保险年金额。

可选责任4——身故保险金:

18岁前身故,赔付已交保费;18岁后身故,赔付100%基本保险金额。

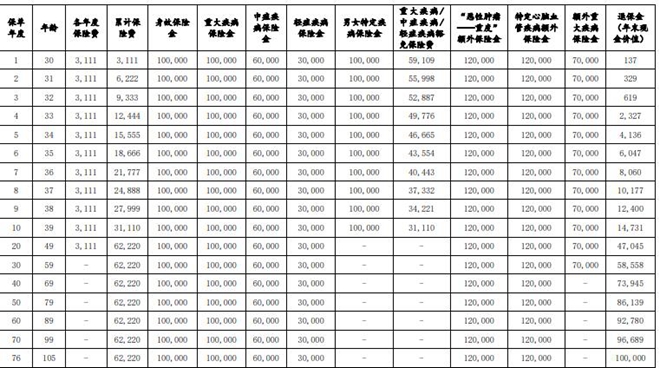

王先生 30 岁,购买《小康康卫士(无忧版)重大疾病保险》,保险期间终身,交费方式 20 年交,选择所有保险责任,基本保险金额为 100,000 元,对应的年交保险费 3,111 元,其可以享受到的利益如下:

注:

1. 上述利益演示仅供客户参考,各项保险利益以保险合同内容为准;

2. 上述利益演示中症疾病保险金及轻症疾病保险金均为每次的给付金额,其中,中症疾病保险金最多给付 3 次,轻症疾病保险金最多给付 4 次。

1、疾病覆盖面广

小康康卫士(无忧版)重疾险的基本轻中重症保障足足覆盖了200种疾病,其中包含了125种重大疾病、25种中症疾病和50种轻症疾病,可以说整体覆盖面还是比较广泛的,能够给予消费者更加全面的保障。

2、可选身故保险金

小康康卫士(无忧版)重疾险作为一款终身重疾险,如果消费者想要附加身故保险金的话,那么保费也很有可能会更高,对于一些预算有限的小伙伴来说并不是很友好。而小康康卫士(无忧版)重疾险可以自由选择是否要附加身故责任,整体灵活度更高。

3、重疾保障可赔付170%基本保额

小康康卫士(无忧版)重疾险合同条款可知,如果消费者投保时未满61周岁,且选择附加额外重大疾病保险金的保障,那么在61周岁后的首个保单周年(不含)之前,确诊合同规定的重大疾病,就能获得170%基本保额的赔付。在原有重疾保障的基础上,额外添加了70%基本保额的保障,让消费者能够拥有更加充足的资金去接受治疗,帮助家庭更加有效地解决疾病所带来的经济问题。

4、确诊特定心脑血管疾病,可额外赔付120%基本保额

小康康卫士(无忧版)重疾险除了能够附加额外重大疾病保险金之外,还能选择是否添加特定心脑血管疾病额外保险金的保障。小康康卫士(无忧版)重疾险能够考虑到这一点,把心脑血管疾病单拎出来做额外的赔付,整体来说还是非常周到的,能够在一定程度上为消费者建立更高的健康风险保障。

以上就是关于“小康康卫士(无忧版)重疾险产品介绍”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!