每年最高省30%

图片来源于摄图网

产品推荐:人保寿险i无忧2.0重疾险

人保寿险i无忧2.0重疾险它的基础保障较为全面,最突出的是健康告知比较宽松,对有肺结节、乳腺结节的朋友较为友好。

1、基础保障较为全面

i无忧1.0的轻中症是属于可选责任,也就是说不自动选择附加的话,那就是一款纯重疾保障的产品。

但是这次升级后的i无忧2.0把轻中症变成了必选保障,而且轻中症是不分组多次赔付的,中症最多赔3次,每次赔付60%的基本保额;轻症最多能赔5次,每次能赔30%基本保额。

如此一来,i无忧2.0的基础保障就更全面了,增加获赔率,大家的保障也更充足。

2、可选保障非常丰富

旧版的i无忧重疾险是没有可选保障的,很多朋友可能想附加癌症二次赔、额外赔付等保障都没有,只能选择基础版本。

而升级后的i无忧2.0重疾险有四个可选保障:疾病关爱保险金、重大疾病扩展保险金、重度恶性肿瘤扩展保险金、特定心脑血管疾病扩展保险金。

丰富的可选保障可以让我们根据自己的身体情况和保障需求,选择合适的附加保障,保障更充足、更有针对性。

比如男性朋友,想要预防高发的心脑血管方面的疾病,也可以选择附加特定心脑血管疾病保障。

首次确诊特定心脑血管疾病,间隔365天后,确诊其他的特定心脑血管疾病,给付120%保额;首次确诊非特定心脑血管疾病,间隔180天后,确诊特定心脑血管疾病,给付120%保额。

另外,60岁前正是家庭经济责任最重的阶段,若想加重这个阶段的保障,也可以附加疾病关爱金,60周岁前初次确诊约定重疾,能额外给付80%保额;确诊中症,可额外给付30%保额;确诊轻症,可额外给付10%保额。

3、 健康告知较为宽松

相比市面的重疾险来说,i无忧2.0重疾险的健康告知要宽松不少,对肺结节、乳腺结节、甲状腺结节、胃或肠息肉和乙肝等患者非常友好,只要满足一定条件,都可以正常承保。

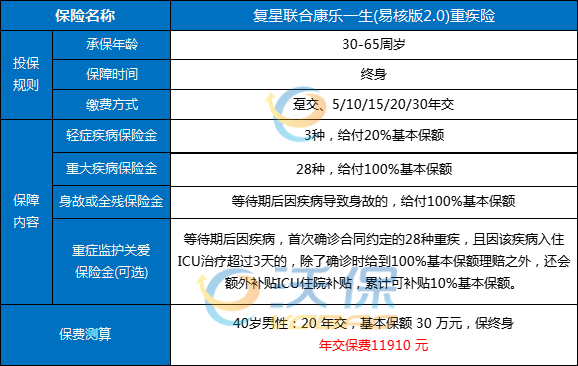

产品推荐:复星联合康乐一生(易核版2.0)重疾险

复星联合的重疾险康乐一生(易核版2.0),专门针对带病体人群,健康告知只有三条,核保极为宽松,糖尿病早期、肺结节、甲状腺结节、乳腺结节等等都能投。

1、保障额度充足

复星联合康乐一生(易核版2.0)重疾险保障包含了重症和轻症的基础上增加重症ICU可选责任,体现客户关怀,在风险可控的基础上提高产品吸引力。

2、健康告知宽松

复星联合康乐一生(易核版2.0)重疾险的健告问题仅3条,轻松投保,丰富带病体人群的保障范围,填补市面产品对于次标体客群的保障空白。

3、投保范围广泛

复星联合康乐一生(易核版2.0)重疾险的投保年龄最高可达65岁,普惠高龄次标体客群。

1、有乳腺结节,并不代表投保重疾险时,乳腺责任一定会被除外,您还有被正常承保的机会,或者未来有恢复乳腺责任的机会;

2、在【乳腺责任】和【好的产品】之间,您可以采用折衷的方法,各买一部分,两个产品相结合,带给您更全面的保障;

3、关爱女性健康,自检+体检,防患于未然;

4、买保险要趁早,不拖不等,早买早安心!

5、最后一点:乳腺纤维瘤,是乳腺结节的一种,在青春期的小女生中相当高发(雌激素高造成的),特别提醒各位家有女儿的妈妈们,请提前为您的女儿规划好终身型的重疾险!

如果您对“乳腺结节重疾险买哪个?乳腺结节重疾险怎么买?”产品感兴趣,或者想了解更多其他的保险产品,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!