每年最高省30%

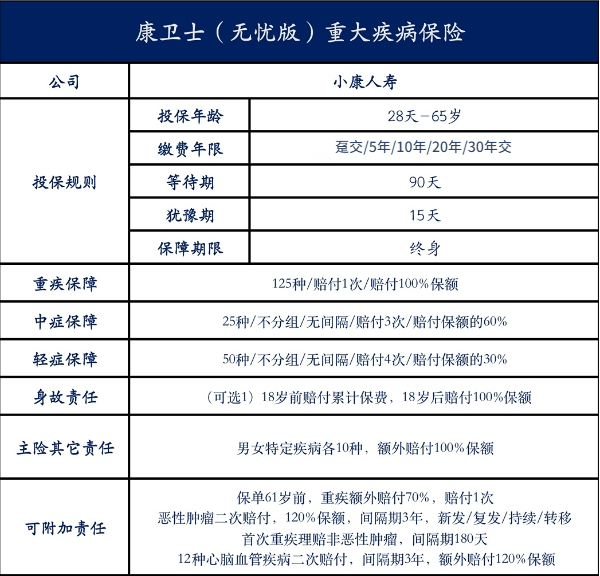

小康人寿最新推出的康卫士(无忧版)重大疾病保险,是一款可不捆绑身故责任的单次赔重疾险,综合性价比高,每年7420元,即可撬动85万保障!

投保年龄:28天-65周岁

保障期间:终身

缴费方式:趸交/5年/10年/20年/30年交

等待期:90天

投保门槛:最低保额5万元起

重疾保障:

赔付比例:100%基本保险金额

赔付次数:1次

病种数量:125种

中症保障:

赔付比例:60%基本保险金额

赔付次数:3次

病种数量:25种

轻症保障:

赔付比例:30%基本保险金额

赔付次数:4次

病种数量:50种

男女特定疾病保险金:

赔付比例:100%基本保险金额(额外赔付)

赔付次数:1次

病种数量:10种

保费豁免:

意外伤害或者等待期后,只要确诊了重症、中症、轻症其中一种,后续的保费就不需要再交了,但保障责任还在,合同继续有效。

可选责任1——重疾额外赔付:

61岁前,确诊合同约定的重大疾病,额外赔付70%疾病保险金额

可选责任2——恶性肿瘤额外赔付:

第一次确诊重大疾病,且不是恶性肿瘤——重度,赔付了100%基本保险金额后,间隔180天,又被确诊得了恶性肿瘤——重度,可以再赔付120%基本保险金额;

距上一次确诊恶性肿瘤——重度后,间隔3年,又被确诊恶性肿瘤——重度(含新发、复发、持续、转移),可以再赔付120%基本保险金额。

可选责任3——特定心脑血管疾病额外保险金:

第一次确诊重大疾病,不是特定的心脑血管疾病,赔付了100%基本保险金额,间隔180天后,被确诊合同约定的特定心脑血管疾病,本次赔付120%基本保险金额;

距上次确诊重疾,间隔1年后,再次确诊特定心脑血管疾病,本次赔付120%基本保险年金额。

可选责任4——身故保险金:

18岁前身故,赔付已交保费;

18岁后身故,赔付100%基本保险金额。

1、61岁前确诊重疾,可赔付170%基本保险金额

小康康卫士(无忧版)重大疾病保险在61岁前确诊合同约定的重疾,可多赔70%基本保额的保险金。

2、特定男女重疾,额外赔付100%基本保险金额

小康康卫士(无忧版)重大疾病保险把这项放在了可选责任里面,如果预算充足,建议一定要附加,毕竟这里约定的男女重疾都是高发性疾病,实用性还是很强的。

3、特定心脑血管疾病,额外赔付120%疾病保险金额

同样,心脑血管疾病也是我国高发性疾病,尤其是家族有遗传史的,这项也很有必要附加。

4、恶性肿瘤——重度二次赔付含新发、复发、持续、转移

相比那些只有新发、复发、转移的同类产品,小康康卫士(无忧版)重大疾病保险的这项责任明显胜出。

5、性价比高,保费喜人

30岁男士投保为例,30万保额,加上全部可选责任,30年交,每年保费仅需7269元!

追求高性价比重疾的人群,这款,可以冲!

6、身故责任可以自由选择,不捆绑

加上身故责任保费会增加,小康康卫士(无忧版)重大疾病保险可以自由选择是否要附加上身故责任,灵活度更高。

7、提供实用的增值服务

小康康卫士(无忧版)重大疾病保险的增值服务比较特别,除了就医绿通,重疾先赔服务,还添加了精神心理测评和戒烟门诊服务,可以说是非常人性化。

50万保额、分20年交、保终身:

1、仅选择基础责任,不含重疾额外赔及身故责任:

2、除基础责任,附加重疾额外赔及身故责任:

可以看到,小康康卫士(无忧版)重大疾病保险的性价比还是很不错的,尤其是作为一款单次赔付的终身重疾险产品,是一款少见的线下投保的高性价比重疾险,产品责任可以根据客户需求自由定制,非常适合预算有限的成年人投保。

而且小康康卫士(无忧版)的核保尺度也相对宽松,对于身体有异常的非标体们来说也是个不错的选择。

如果您对“小康康卫士(无忧版)重大疾病保险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!