每年最高省30%

(图片来源于摄图网)

一、弘康弘福多多终身寿险(2023版)怎么样?条款解析

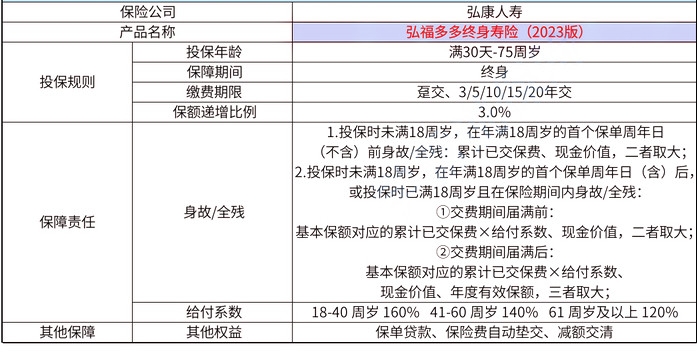

【投保规则】

投保年龄:满30天-75周岁

保障期间:终身

缴费期限:趸交、3/5/10/15/20年交

保额递增比例:3%

【保障内容】

身故/全残保险金

1. 投保时未满18周岁,在年满18周岁的首个保单周年日(不含)前身故/全残:累计已交保费、现金价值,二者取大;

2. 投保时未满18周岁,在年满18周岁的首个保单周年日(含)后,或投保时已满18周岁且在保险期间内身故/全残:①交费期间届满前:基本保额对应的累计已交保费×给付系数、现金价值,二者取大;②交费期间届满后:基本保额对应的累计已交保费×给付系数、现金价值、年度有效保额,三者取大;

给付系数 18-40周岁160%41-60周岁140%61周岁及以上120%

其他保障 其他权益 保单贷款、保险费自动垫交、减额交清

二、弘康弘福多多终身寿险(2023版)怎么样?产品特色

1、投保宽松,高龄人群也能买

弘康弘福多多(2023版)的投保最高年龄则达到75周岁,对高龄人群比较友好。

支持六种缴费年限,消费者可以根据自己的资金安排灵活选择。

同时,弘福多多(2023版)支持多种投被保人关系,除了本人、配偶、子女、父母之外,还可以隔代投保,为孙子女和外孙子女配置一份保障,实现代际传承。

2、起投门槛低,最低保费1000元

弘福多多2023版的投保门槛也是其一大亮点。最低保费仅需1000元,超过部分按照1000元递增即可,对于不同职业和收入的人群来说,都是财富管理的优选产品。

3、保障更贴心,支持资金临时周转

作为增额终身寿险,弘福多多(2023版)有效保额终身按照3.0%递增,对于被保人的身故/全残情况有全面保障。

考虑到消费者对于资金灵活性的要求,弘福多多(2023版)还支持保单贷款、减保、自动垫交、减额交清等。这些权益不仅增强了保单的实用性,还能为客户提供更多的保障和安心。

三、弘康弘福多多终身寿险(2023版)收益如何?

弘福多多(2023版)在不同缴费期情况下,长期收益率IRR的表现都不错,在被保人70岁时,不同缴费期下的IRR能达到2.9%,随着时间增加,IRR还会更高,这样的保单利益表现,放在预定利率3.0%的市场来看,已经相当不错了。

再来看看弘福多多(2023版)具体的保单利益表现如何,我们以30周岁男性为例,年交10万,5年交情况下,现金价值变化如下:

保单第7年,已经交完50万保费,此时现金价值达到51万多,超过已交保费,现金价值超过保费的速度比较快;

保单第20年,保单现金价值达到82.5万,超过已交保费32.5万,irr高达2.82%;此时孩子上大学,这笔钱可以部分减保或退保作孩子的高等教育费,或者出国深造费用也足够。

保单第30年,投保人60岁,现金价值增值到110万,已交保费的2倍多,irr达到2.88%!此时投保人退休,这笔钱可以减保或退保做养老金补充,养老生活品质更高。

或者此时孩子长大成人,110万能做一笔不菲的婚嫁金或创业金,无压力支持孩子婚嫁/创业。

保单第40年,现价增值到149万,已交保费的近3倍;

保单第50年,被保人80岁,现价增值到200.3万,保费的4倍,irr达到2.93%;第70年是361万,保费的7倍多,此时irr也已经高达2.95%,非常接近3%!如果之前都没有减保,这笔钱可以作为传承金留给指定受益人,省力省心。

由此可见,在大家基本都是3%或以下定价利率的情况下,irr能达到2.95%,表现真的十分优秀!从这点可以看出,弘福多多(2023版)收益确实不错。

四、弘康弘福多多终身寿险(2023版)怎么样?适合谁?

1、已经具备充足保障的人群

弘康弘福多多2023主要突出的是其理财和储蓄功能,而不是保障功能。

该产品仅提供身故保障,对于重大疾病等情况,并无保险赔付。

因此,它更适合那些已经具备充分保障的人群投保。

遵循“先保障,后理财”的原则,只有在满足基本保障需求后,才更适合选择这款产品进行理财和储蓄。

2、需要理财和储蓄的人群

弘康弘福多多2023的理财功能相当优秀,因此非常适合有理财和储蓄需求的人群。

例如,月光族常常发现自己难以储蓄。

将资金投入弘康弘福多多2023进行储蓄,可以一定程度上抵御消费冲动。

同时,该产品的现金价值是合同约定的,长期收益相对有保障。

通过投保弘康弘福多多2023,月光族不仅可以强制储蓄,还能获得一定的理财回报,实现双重利益。

总体而言,弘康弘福多多2023在理财和储蓄方面具有很好的优势。

如果您有储蓄和理财需求,且该产品能满足您的需求,那么我们也推荐您考虑投保这款产品。

以上就是关于“弘康弘福多多终身寿险(2023版)怎么样”的内容,如果您对以上推荐的产品感兴趣,可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!