每年最高省30%

一、中英人寿鑫享未来2号终身寿险怎么样?条款解析

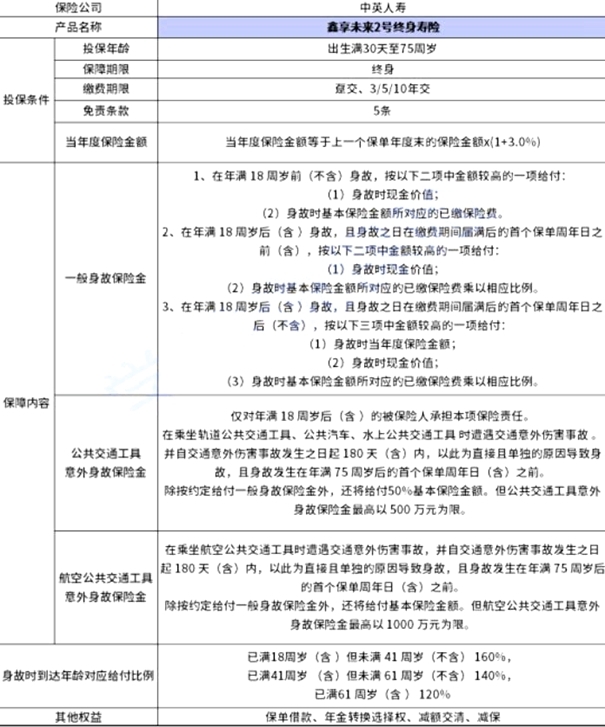

【投保规则】

投保年龄:出生满30天-75周岁

保障期限:终身

缴费期间:与保险公司约定

有效保额:以3.0%复利递增

【保障内容】

1、一般身故保险金:若被保险人在18周岁前身故,则可赔现金价值、基本保额所对应的已交保费的较大者;若被保险人在18周岁后、缴费期满前身故,则可赔现金价值、基本保额所对应的已交保费*给付比例的较大者;若被保险人在18周岁后、缴费期满后身故,则可赔现金价值、基本保额所对应的已交保费*给付比例、当年度有效保额的最大者。

其中,对应比例规定为18周岁-40周岁为160%;41周岁-60周岁为140%、61周岁及以上为120%;

2、公共交通工具意外身故保险金:若被保险人已满18周岁,则如果在乘坐轨道公共交通工具、公共汽车、水上公共交通工具时遭受交通意外伤害事故并自交通意外事故发生之日起180天内,以此为直接且单独的原因导致身故,且身故发生在被保险人年满75周岁之前,则除了给付一般身故保险金之外,还可额外给付50%基本保额,但最高给付的保险金总额不超过500万;

3、航空公共交通工具意外身故保险金:若被保险人在乘坐航空公共交通工具时发生意外事故,且自该意外事故发生之日起180天内,以此为直接且单独的原因导致身故,且身故发生在被保险人年满75周岁之前,则除了给付一般身故保险金之外,还可额外给付基本保额,但最高给付的保险金总额不超过1000万。

二、中英人寿鑫享未来2号终身寿险怎么领取?

一次性领取的方式就是退保,本人退保,本人领取退保时的现金价值,还有一种方式是被保人身故之后,指定的保险受益人可以领取一笔钱。

当然还通过申请减保持续领取。

减保:

(1)犹豫期后,保险合同生效满 5 年可申请;

(2)每年减少的基本保险金额对应的现金价值不得超过累计已交保费的 20%;

(3)减少后的基本保险金额不得低于减保当时公司规定的最低基本保险金额的要求。

但是减保会让保单利益减少,无法安稳地增值。如果需要资金周转,也可能申请保单贷款,最高贷款80%,而且不影响保单本身的增值。

三、中英人寿鑫享未来2号终身寿险靠谱吗?

鑫享未来2号增额终身寿险的承保公司是中英人寿,这是一家中外合资的企业。

中英人寿由英国英杰华集团与中国中粮资本投资有限公司合资组建,成立于2005年,虽然历史不算久,但是注册资本高达29.5亿元,实力还是很雄厚的。

当然,这些也仅是中英人寿的背景,并不代表它旗下的产品就一定可靠。

想要知道一款产品是否可靠,最直接的方式就是看它的偿付能力是否达到金监局的标准,中英人寿在2023年第1季度的偿付能力信息如下:

中英人寿2023年第一季度的核心偿付能力充足率和综合偿付能力充足率分别为153.32%、249.40%,均符合金监局的规定,有充足的偿付能力。

另外它在2023年第一季度的风险评级为AA级,也达到金监局的要求之上,证明中英人寿的经营也是比较稳定的。

所以中英人寿鑫享未来2号终身寿险是可靠的。

四、中英人寿鑫享未来2号终身寿险收益如何?

以周先生30岁,3年交,每年交10万为例,则他的收益情况如下:

鑫享未来2号增额终身寿险的现金价值增长速度是挺快的,仅用四年的时间,保单的现金价值就能超过已交保费,开始看到了具体的收益,速度很快。

如果这时,你有任何用钱的需求,可以通过减保等功能,向保险公司申请拿一部分现金价值出来使用,剩余部分现金价值也会继续增值。

当然,如果你暂时没有用钱的需求,想要积累更多的财富,也可以让现金价值继续留在保单内增值。

等到被保人60岁时,保单的现金价值就有65.8万,这时保单的IRR为2.746%。

被保人100岁时,保单的现金价值就高达214.5万,和已交保费相比翻了7.15倍,这时保单的IRR为2.89%。

总体来看,鑫享未来2号的最高收益率已经很接近当前增额寿最高收益率3%了,收益还是不错的,而且它的现金价值在前期的增长速度还是蛮快的,资金运用也比较灵活。

以上就是关于“中英人寿鑫享未来2号终身寿险怎么样?怎么领取?靠谱吗?”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!