每年最高省30%

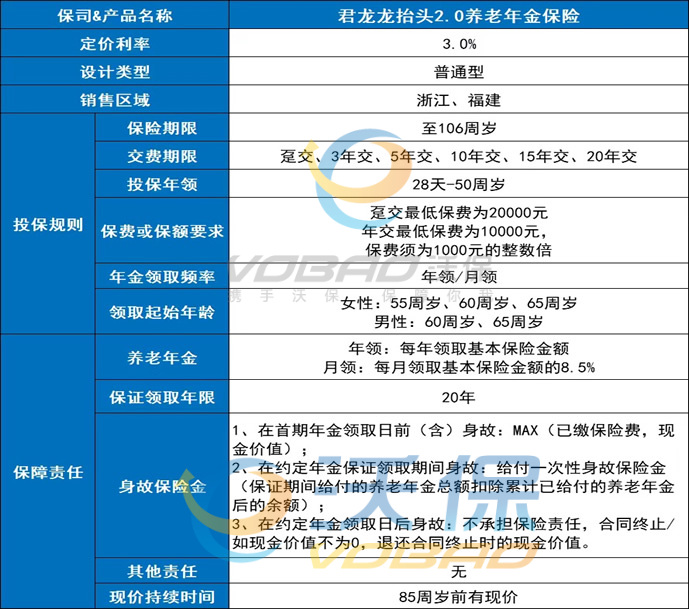

投保年龄:出生满28天-50周岁

保障期限:至106周岁

缴费期间:趸交、3/5/10/15/20年交

起投门槛:趸交2万起投,年交1万起投

(1)身故保险金:

①在养老金领取日之前身故,赔已交保费与现价的较大者,合同终止。

②在保证领取期间身故,按如下方式一次性给付身故保险金:

保证领取期间应给付的养老年金总额扣除保司累计已支付的养老年金,合同终止。

③在约定的保证领取期间后身故,合同终止且不承担身故保险金责任。

若合同终止时现价不为0,退还合同终止时的现价。

(2)养老保险金:

男性可在60或65周岁时首次领取年金,女性则可在55、60或65周岁时首次领取年金。

①若养老年金领取方式为年领,则按100%基本保额给付养老年金。

②若养老年金领取方式为月领,则按8.5%基本保额领取养老年金。

无论选择年领还是月领,在被保人年满85周岁后的首个保单周年日后,合同现金价值为0。

假设30岁男,年交10万,交10年,60岁时开始领取养老金,具体产品利益如下:

在60岁前,保单的现金价值>已交保费,领取养老金当年,现价超出已交保费64w。

60岁开始,客户每年可以领取120900元的养老金,领取到80岁时,一共领取了2418000元,比已交保费高出141万!

这还不算完,80岁时账户内的现金价值还剩60多万,此时如果客户继续领取养老金,到84岁时现金价值还有48万元,如果客户把这笔钱取出,保单合同终止。如果保留现金价值,客户每年依旧可以领取固定的养老金,活多久领多久。

君龙人寿龙抬头2.0养老年金险具备养老三要素:稳健+确定+长期资金规划。

有5大亮点:

亮点1:稳定领取,长期保障

自领取日起至106周岁(不含),可稳定领取养老年金。龙抬头2.0提供几乎与生命等长的现金流,抵御长寿风险,安享夕阳红。

亮点2:保证领取20年,固定收益确定

经过长期封闭积累,到期可领取较高养老金,专款专用,安心养老。保证领取期间内身故,可拿满20年的养老金。

亮点3:灵活多样,随心定制

可选择多种缴费方式(支持保全变更);可选择年领/月领、累计生息/现金领取(支持保全变更)。

亮点4:支持保单贷款

现金流不够不要急,最高按现金价值的80%保单借款。

亮点5:投保门槛超低

从婴儿到中老年人都能投保,不限职业,无需健告,不计风险保额。投保门槛很低,趸交为20,000元,年交为10,000元。(保费须为1,000元的整数倍)

以上就是关于“君龙人寿龙抬头2.0养老年金险”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!