每年最高省30%

1、给付型

类似“重疾险”,特点是“理赔快”,买多少保额就赔多少。

比如:乳惠宝—乳腺癌防复发险(2022版),保额可高达40万元。

也就是说,如果买了40万保额,一旦确诊乳腺癌复发转移,保险公司直接赔40万,这笔钱是一次性到账的。

不用拿治疗后的医疗发票、用药清单等材料,走繁杂的报销手续。

2、报销型

类似“医疗险”,特点是“先看病,再报销”。

也就是说,如果买报销型的乳腺癌复发险,确诊乳腺癌复发转移后,要先拿自己的钱看病。

然后,再拿病历、医疗发票等材料,找保险公司报销。

需要注意的是,这类保险是花多少钱,就报销多少钱,实报实销!

简单来说,复发险报销的金额≤实际发生的医疗费用。

同时,还要注意,部分报销型乳腺癌复发险有免赔额、药品报销范围的限制。

举例说明:

假设乳腺癌复发治疗费花了20万元,买的保险保额高达40万元。

情况1:如果是报销型的乳腺癌复发险

通常可以报销的费用不会超过20万,哪怕买了40万保额,也没什么用,是实报实销的。

情况2:如果是给付型的乳腺癌复发险

跟花多少治疗费没关系,按40万保额进行理赔,而且这笔钱不限用途,可以用于治疗费,也可以用于康复护理等。

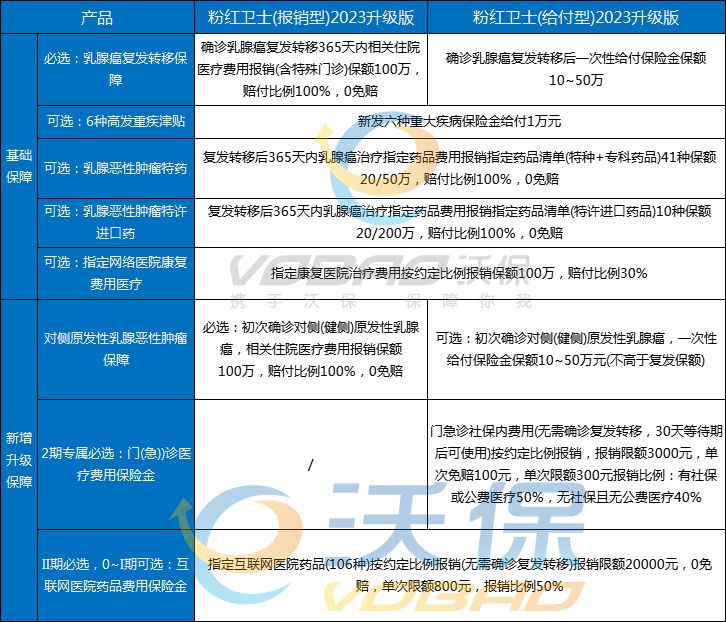

推荐产品:泰康好效保粉红卫士全能版乳腺癌复发转移疾病保险

粉红卫士全能版就是这样一款由泰康在线为女性专属打造的健康保障产品,为乳腺癌患者提供全方位保驾护航!

亮点1:加量不加价,产品性价比高

无论报销型还是给付型,每款产品都设有多个方案及可选责任,您可以根据自己的经济能力自由选择,保费也支持分期月缴,有效缓解经济压力。

亮点2:不区分社保内外,赔付比例100%

粉红卫士报销型,将社保内和社保外赔付比例直接提升到100%,治疗结束自己可能不用掏一分钱,很好解决复发转移的费用支付问题。

亮点3:保额高,一次性给付最高达50万

市场上最有代表性的粉红守护,发生复发的赔付金是15万元,但是一旦转移到其他器官,治疗的难度和费用大大增加。

而I期、II期患者投保粉红卫士给付型,不管确诊了复发还是转移,均可获得30万元的一次性赔付。

同时对原位癌0期的患者,一次性赔付的保险金可高达50万元!

亮点4:覆盖乳腺癌常用特种药和未上市进口药

粉红卫士的特药,覆盖了41个药厂、34种常见的乳腺癌用药,在特药保障限额内可以100%报销。

亮点5:特药、重疾、康复责任,可自由选择

除了基本的报销和给付责任,粉红卫士涵盖了特药、重疾、康复这三个可选责任。从保障责任来说,粉红卫士已经是现有复发险中,责任覆盖最全面的一款产品。

以上就是关于“乳腺癌复发险选报销型还是给付型?”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!